来源:中国社会科学院金融研究所

来源:中国社会科学院金融研究所

近日,中国社会科学院金融研究所所长、国家金融与发展实验室主任张晓晶就“中国是否发生资产负债表衰退”这一问题发表观点。张晓晶认为,有“三个铁证”表明以“资产缩水、债务收缩和经济衰退”为主要特征的所谓资产负债表衰退在中国并没有发生。一是从资产端看,资产价格跌幅尚处正常范围内;二是从负债端看,各部门债务均在增长,远未到收缩程度;三是从经济增速看,经济保持较强韧性且实现恢复性增长。疫情以来,由房地产市场下行与股市表现不佳引起的资产端冲击,导致中国实体经济各部门资产负债表的修复调整,一定程度上抑制了总需求扩张,拖累了经济复苏进程。由此,引发了中国是否发生资产负债表衰退的热议;甚至有观点将当下的中国和1990年代的日本进行类比,认为中国可能重蹈日本式资产负债表衰退,陷入长期停滞局面。

资产负债表衰退概念是日本学者辜朝明在上个世纪90年代研究日本资产泡沫破灭引发经济衰退的时候提出的。尽管就学术界而言,这一概念并不十分严谨,但有三个特征非常明显,即资产缩水、债务收缩和经济衰退。其中,资产负债表是最为关键的传导渠道,而由利润最大化转向负债(或成本)最小化所形成的债务收缩是最为关键的作用机制。鉴于中国各部门资产负债表均未出现真正意义上的收缩(即债务负增长),加上资产缩水尚处正常范围以及经济保持韧性且实现恢复性增长,我们认为中国并未发生资产负债表衰退。在疫后经济复苏过程中,我国资产价格呈现下行趋势,但整体跌幅有限。从房价变动来看,70个大中城市住宅价格指数自2022年二季度起进入负增长区间,截至2023年末累计降幅为8.3%。其中,一线城市相对稳健,二三线城市降幅较大,分别累计下跌6.6%和10.8%。从股价变化来看,2022年至今,上证综指从3632点高位回落,一度跌至2700点,累计最大降幅为25.6%,现已重回2900点上方。总体而言,我国资产价格跌幅尚属正常,远不到资产价格暴跌或崩溃的地步。相比之下,日本却要严重得多。20世纪90年代以来,日本过快收紧货币和房地产政策导致资产泡沫破裂,股票和房地产市场先后进入大幅调整阶段。从股票市场来看,日经225指数在1990年初接近3.9万点,至1992年1.4万点的阶段性底部累计下降63.0%,2003年4月一度跌破8000点,创历史新低。1989年日本上市公司总市值为4.3万亿美元,1990年缩水至2.9万亿美元,同比下降31.3%。从房地产市场来看,东京住房价格指数从1990年末248.3的高点,在一年内跌幅达到24.7%,到1995年降至150以下,到2003年甚至跌至100以下,此后在100附近震荡徘徊。日本土地价格自1991年起持续下跌,直到2006年首次恢复正增长,1991-2005年土地价格平均降幅为49.8%。二、从负债端看,各部门债务均在增长,远未到收缩程度

资产负债表衰退的重要特征之一是私人部门从追求利润最大化转为负债最小化,由此引发债务收缩。1990年日本泡沫经济破灭之后,私人部门资产负债表严重收缩:先是债务扩张速度大幅放缓,1998年开始债务持续收缩(负增长),时间长达15年,直到2013年才转为正增长。具体看,日本居民部门债务增速由1990年的10.5%下滑到1997年的1.2%。1998-2022年,居民债务一直处在负增长区间,年平均债务增速为-1.35%。日本企业部门债务增速由1990年的11.3%一路下滑至1997年的零增长;1998年开始进入负增长区间,一直持续到2013年转正;期间只有2005年和2008年是正值,1998-2022年平均债务增速为-2.6%。与之形成强烈对比的是,中国居民和企业部门债务扩张速度尽管较大幅度放缓,但从未出现债务收缩(负增长)。截至2023年末,居民和企业部门债务同比增速分别为6.9%和9.1%,虽然只及过去20年平均增速的一半,但距离衰退还非常遥远。具体来说,居民部门债务增速有所下滑是事实,一些分项(如住房贷款)在个别季度也曾出现负增长,但得益于个体经营贷的较快增长,居民总体债务水平一直处于扩张状态,并没有出现负增长。企业部门债务自2015年10月中央提出去杠杆以来扩张速度大幅下降,从2016年1季度的20.1%持续降至2018年4季度的6.3%,随后小幅回升至10%左右,但始终没有真正的债务收缩。从债务结构上看,企业部门债务中国有企业(包括地方融资平台)债务占比约七成,而非国有企业债务仅占三成左右。虽然非国有企业资产负债表衰退风险较大,但鉴于国有企业在经济下行期的稳定器作用,特别是融资平台公司受益于地方政府隐性担保和中央政府真金白银的支持,企业部门并未出现存量债务的绝对收缩。这一点与日本也有着本质区别。此外,政府部门债务扩张较为给力,2020年一季度以来,政府部门债务季度平均增速达到16.1%,几乎是私人部门债务增速的2倍,有效缓解了私人部门的资产负债表衰退风险。三、从经济增速看,经济保持较强韧性且实现恢复性增长

资产负债表衰退并非只是指资产负债表本身的收缩,更重要的是,这一收缩可能会导致经济衰退。比如,受资产负债表衰退影响,日本陷入了长达30年的经济停滞。1990年以来,随着资产泡沫破裂引发资产负债表衰退,日本经济增速长期维持在1%左右。日本在全球经济份额逐年下滑,从1994年17.9%的峰值降至2023年的3.5%。相比之下,我国经济增速明显快于世界主要发达经济体,对全球经济复苏提供了重要支撑。2023年我国GDP超过126万亿元,同比增长5.2%,比上年加快2.2个百分点,回升向好趋势进一步巩固。中国经济对全球经济增长的贡献率有望超过30%,是全球经济增长的最大引擎。以上三方面分析(也可以称作“三个铁证”)表明,以“资产缩水、债务收缩和经济衰退”为主要特征的所谓资产负债表衰退在中国并没有发生。资产价格下跌引起资产缩水是有的,但其中最为重要的作用机制即债务收缩引发经济衰退,则根本没有——事实上,中国各部门债务还在扩张,经济还在较快增长。

如果你不想错过内容,记得点下“赞”和“在看”,这样,每次新文章推送,就会第一时间出现在你的订阅号列表里了~

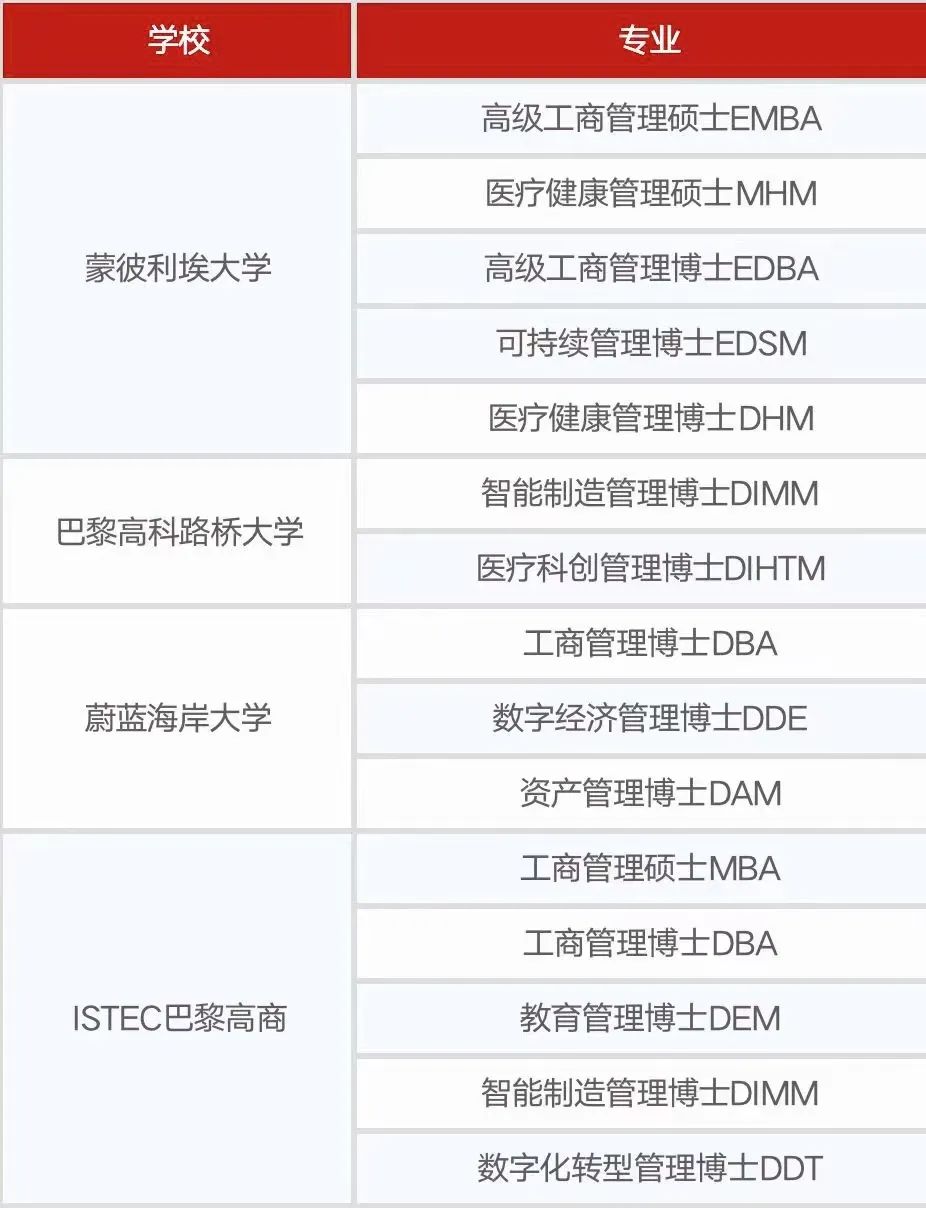

“博士悦读”是专业的MBA、EMBA、DBA咨询服务平台,为在职人员提供一站式学历学位以及高管培训的最佳方案,上海、北京、广州、深圳、杭州、南京、苏州、青岛、成都、重庆等教学区任意选择。(点击“阅读原文”查看更多国际在职“MBA/EMBA/DBA”课程)

点击底部“阅读原文”查看更多

国际在职“MBA/EMBA/DBA”课程

↓↓↓↓↓↓↓↓↓