1997年夏天,我坐在家里的黑白电视前看中国香港回归的直播,夜风时不时会吹动室外的天线,在电视上留下满屏的雪花,但我坚持看完了交接仪式。那个夏天,大街小巷都洋溢着国人自信激动的味道。同样是那个夏天,一场巨大的危机正在悄悄逼近。1997年2月,一个叫索罗斯的人,动用了半辈子的身价做抵押,向泰国银行借了150亿美元,大约3800亿泰铢,约定数个月后全数奉还。索罗斯是著名的国际金融炒家,他的到来,说明国际货币资本已经盯上了泰铢,一张血盆大口正在逼近泰国。果不其然,几个月后,亚洲金融危机首先在泰国爆发,从1997年7月2日至1998年年末,泰铢的跌率一度达到了惊人的 60%。而这个时候索罗斯早就用废纸价格回购了3,800亿泰铢。一来一回索罗斯大赚42亿美元,而参与这一次做空的各种财团和游资,合计从泰国套走了数百亿。这场风暴波及整个亚洲,泰国、印尼、韩国等国的货币大幅贬值,造成亚洲许多大型企业的倒闭,工人失业,社会经济萧条。急速发展的亚洲经济景象因此腰斩。时间回到2024年,亚洲货币危机再次席卷亚洲,留下一堆惨不忍睹的新低:日本创30年新低,印度创下历史新低,越南创下有记录以来最低……大家知道全球财富主要集中在三个经济中心:北美、欧洲和东亚。欧洲已经收割过一轮,中国收割不动,美国的主要目标自然要瞄准日韩。但美元收割这事倒霉的向来都是老百姓,对于日本财阀来说根本不是问题。他们可以跟着美国资本一起收割国内,靠卖国吃肉。也就是说,美国把日本放在了自己的菜单上,日本财阀把日本国民放在了自己的盘子里,各有各的吃相。这事日本财阀能干出来,那韩国财阀呢?估计都是一个德性。那么美元潮汐是怎么通过金融工具吸血吃人的?通俗易懂地理一下逻辑吧。在美国,美联储相当于储备系统的大哥,下面的各种银行相当于小弟。大哥给小弟们定了个规矩,就是每个银行要交一定比例的存款给美联储,相当于交公粮。为了完成公粮,小弟银行一般都会相互借钱,钱多的银行借给其他银行顺便也搞点利息,钱少的银行就去借钱,亏点利息也能接受,反正就几天的事。这个利息叫做“隔夜拆借利率”。而美联邦加的这个息指的是“联邦基金利率”,其中最主要的就是小弟银行之间周转用的“隔夜拆借利率”。美联储一加息,不仅小弟们借钱的利息涨了,老百姓存在银行的钱也涨了。原来贷款买买买的民众发现利息涨了,购买的欲望降低了。而手里有闲钱的民众更愿意把钱存进银行,赚利息。具体细节很复杂,总之,美联储通过加息让钱陆续回到了银行。美元一加息,那些躺在其他国家的美元就有了两个选择,一个是继续待着不动,一个是回到美国银行大赚一笔。这下就导致世界各地市场的大量资金撤出,美元一撤出,本地资本就惨了,跟着抛盘,甚至发生踩踏。卖工厂卖地皮卖设备,房地产和股市跟着暴跌。美元回流到美国后,全球美元流通少了,美元更值钱了,汇率就上来了。美国拿着在全球套现的大量美元,跑到世界各地抄底廉价资产。这一点上,几十年来美国人轻车熟路。金融界有个不可能三角指的是资本流动、固定汇率和货币政策独立性不可能同时存在。世界上大部分国家选择的是资本流动和固定汇率,放弃了货币政策独立性。也就很难挡住美元潮汐。我国选择的是固定汇率(2017年汇改后汇率机制更加灵活)和货币政策独立性,放弃了资本流动。除此之外,中国还有强力的外汇管制政策,美元想进来或者想跑出去,都没那么容易,所以世界上不存在任何力量敢跑来中国做空人民币,头铁都不行,除非不想活了。由于有了中国这个避险的好去处,让美国收割效果大打折扣,这才不得对准日韩,出现了大批资本空头去日本收割的一幕。

相比之下,中国比四下的邻居是要好不少,但咱也得做好准备,为什么这么说?我们在亚洲的主要竞争对象是日韩,而且在产业上存在大量的重叠,他们的货币贬值在一定程度上是有利他们出口的。但对于我们而言,价格竞争优势就会少了一大截,出口压力不言而喻。就拿日本来说,2024年以来,在持续贬值的情况下,也连续4个月出口出现增长。而我国三月份出口增速却出现了下滑。按照过去的说法,三驾马车被认为是拉动经济的主要引擎,但现在由于亚洲货币贬值的影响,出口开始走弱,而其他两驾马车也在面临着巨大的挑战。今年4月份的社会融资数据为-1987亿。你没看错,是负值。这说明实体经济融资需求在下降。而且M1也是负增长,通俗理解就是大家手里的现金少了,无论是支付宝还是微信里面的余额都在不断变少。而与之相反的,是老百姓上涨的储蓄意愿,高达61.8%,储蓄依然成为大家对冲风险的重要手段。但问题是,国家为了提振经济会进一步刺激消费,再加上房地产限购的放开,不排除国家继续下调存款利率的可能。我今年算了一下,自己的房产差不多亏了40万左右,我问了一圈周围理财的朋友,大部分家庭资产都在缩水。他们要么投信托,要么投股票、炒基金,要么跟我一样买房、买商铺,也有的在做分散配置,分别配置了A股、基金、房产、信托、P2P、银行理财,然后就没有然后了……之前大家还敢折腾,毕竟大家都有投资渠道,有经济红利可以吃,但现在大家越来越经不起折腾,更不敢折腾了。最重要的原因是,很多中产的最大块资产,是低流动性的房子;最大块收入,是极大地依赖信贷泡沫、通过伪需求“造出来”的过度供给的工作岗位。房子不用说,大家都知道,至上个月全国房价已经下跌了23%,除了一线和新一线城市的房价还能稳住喘口气,一些像齐齐哈尔、抚顺、鞍山、淮南等人口远超百万的大城市,已经寒气逼人了。房产早已经从优质资产变成了负债陷阱,变成一背就是长达二三十年的债务周期。而金融、地产、教培、互联网几个容纳高薪的行业都进入拐点后,一大波中产别说升职加薪了,连保住份工作都很难。不难看出,房产占比高、收入预期差才是中产脆弱性的真实写照。这种情况下,中产的投资更加注重保守安全,这也解释了我国高储蓄的原因。但低息时代一来,银行里的钱躺得几乎毫无价值,甚至无法对冲通胀的上涨,就更不用说对冲风险的能力了,只能说花一分就少一分。也就是说,储蓄只能维持一部分安全的功能,却完全不具备抗风险的能力。一旦遇到失业、意外、疾病等突发风险,现金流很可能就会中断崩溃。给大家举一个例子。今年我母亲因为骨折住院,我请假陪了几天床,隔壁床的患者年纪跟我差不多,应该有四十多岁,因为病情很少开口说话,一直是他的老婆负责在身边照顾。一次吃完午饭实在无聊,我们两个病人家属就有一句没一句地聊起来。她老公是从2016年检查出患有糖尿病,从去年开始出现糖尿病肾病、视网膜病变、糖尿病足等症状,已经在医院住了很长一段时间了。住院这段时间每天开销都在3K以上,目前她丈夫因为眼睛病变面临失明的后遗症,糖尿病足的溃疡也在持续恶化。她不知道丈夫还要住多久的院,除了每天流水一样的费用,病情让丈夫的身体和精神已经不堪重负。我说你怎么不请个护工?她说护工太贵了,之前都会在住院期间请个护工,但几年下来,家里的存款基本都花的差不多了,实在请不起,一个月的护工费用快赶上自己的工资了。一边是十几年夫妻感情,一边是赤裸裸的残酷现实,她不知道自己还能坚持多久。像糖尿病这种慢性病,一旦确诊就终生不可逆,甚至会不断恶化下去,光靠储蓄是没办法对抗这种风险的。这个事情的背后暴露出了中产家庭资产深深的不确定性。

全球通货膨胀与货币贬值几乎不可避免,如果你的银行卡只有几万,作用还不明显,如果是数百万、千万甚至以上,再碰上房价下跌,你的资产实际每天都在流失,不亏都难。

在国内大部分中产进入负债周期的情况下,资金链已经显得十分脆弱,再加上储蓄利率走低,投资风险走高的情况下,资金安全性已经胜过一切,保险也就成为承接中产家庭资产安全的最稳妥的退路。

这也是为什么这两年大环境变差以后,大量中产冲向了保险的原因。

其实早在2013年,不少中产就瞄准了保障性保险,一个是因为利率因素,更重要的原因是可以对冲不确定性,来稳固家庭资产。

同时可以让你在生命低谷时永远有兜底的机会,这是中产家庭防止阶层下沉的最后一道防线。

现在大家的保险意识都比较强了,但保险太复杂了,普通人很难在短时间内选到适合自己的,万一买到不合适用不了,岂不是白白花了钱,建议大家可以先找专业的人了解清楚再入手比较稳妥。

比如水星保,就是国内比较出色的保险严选平台。我之前在他们那体验过,觉得还是不错的,包括信任我的粉丝去体验反馈也挺好的,这也是我连续推荐六年的原因。

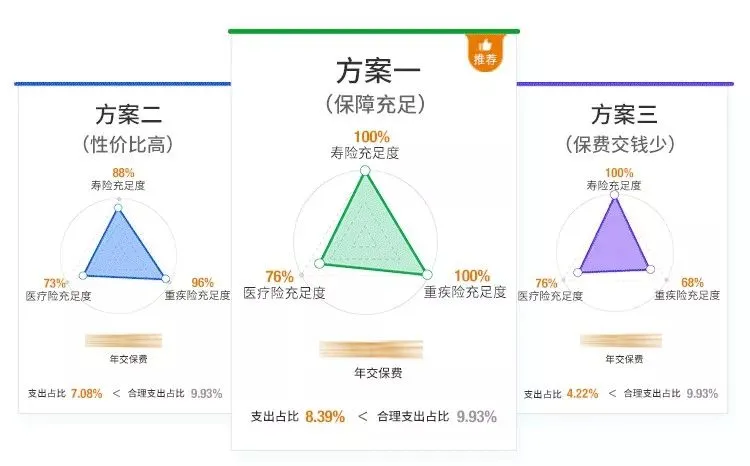

他们真的很不一样,没有一上来给我推销热门产品,更没有喋喋不休的骚扰,而是基于家庭实际状况,给我和家人量身定制了保障方案。1V1服务的规划师,会花几十分钟详细了解我的家庭成员情况、健康状况以及财务状况等信息,帮我分析具体风险点,将需求量化。几天之后,会根据我的保障需求制定出3套不同方案,每套方案都有十几页,并细致地为我答疑解惑,告诉我方案能够解决什么问题,是怎么解决的。

做好保障规划后,他们还建议我把资产分成这四个部分打理:②保障金:生大病时轻则损失大部分钱财,重则搭进全部身家,提前做好规划减轻压力;③储备金:孩子教育、婚嫁的资金,趁早规划储蓄,上大学、出国或婚嫁时取出来,就能直接覆盖开支;④养老金:现在社保亏空大,如果晚年纯靠养老金生活,条件会下降很多,从现在开始准备,就能在退休之后提高养老生活品质等等。前面几十次福利都是瞬间爆满,后台也一直有读者留言问什么时候再来一波。为满足一些读者朋友的紧急需求,做好必要的保障规划,和平台沟通后,又争取到200个名额,原价699元现在免费给到大家体验一次。

除了给到福利之外,他们还提到由于新规出台,未来一周内很多好的产品都会下架调整,重新洗牌。这也意味着,针对我们这个年龄阶段的很多高性价比产品或将不复存在。真心希望每位朋友都能去了解一下,今天你只需动动手指,你对家庭保障的认知就会更上一层楼!最后再唠叨一句,在这个高成本和不确定性的时代,希望大家都能顺利苟住,守得云开见月明。强烈建议大家抓住这波福利,速速领取了。卢克文工作室连续6年信赖推荐,限200个名额,手慢无!领取如下:即可

长按识别二维码

最后再给大家提个醒,生命只有一次,不要等到灾难发生时才想起救命稻草。

免费名额是我们辛苦争取来的,只有200个,预约完就恢复原价,手慢无!

另外,预约完的小伙伴还可以获得2份额外福利:

①免费获取3份易理解、能操作、可落地的专属保障方案!

②免费获得全网首发人手必备的《家庭财务规划宝典》电子版一份!

这份地图只送不卖,包含14+个模块、41+张图表和300+个知识点,简单直观,有趣易懂。

卢克文工作室连续6年推荐,速领!

前200名专享!抢到赚到!

扫码即可领取上述两份额外福利

↓↓↓ 或点击阅读原文领取,限前200名专享,限时免费!