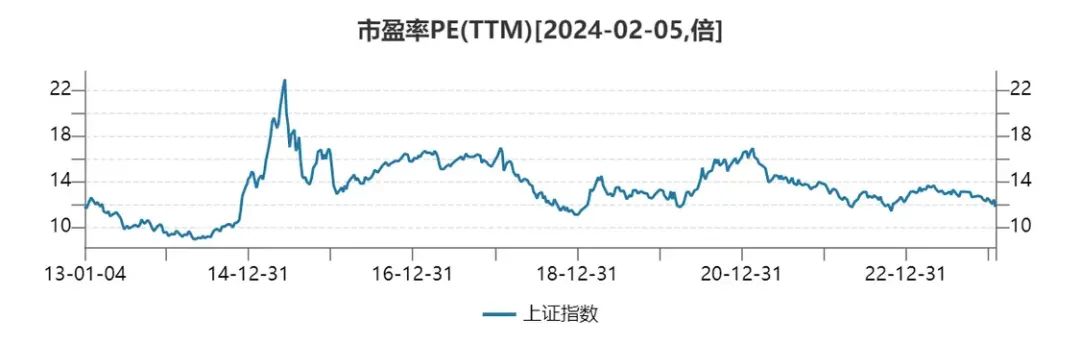

很多投资者不禁在问,A股还能买吗?还有投资价值吗?目前,上证指数PE在11.4倍左右,处于历史低位。

德邦证券分析指数,截至 2024年 2 月 2 日,A 股总体 PE(TTM)为 14.91 倍,2012 年以来 29%分位;创业板指 PE(TTM)估值为 23.45 倍,2012 年以来 0%分位;从一致预期角度来看,全 A 总体 PE(2023E)为 13.7 倍,总体 PE(2024E)为 11.55 倍,分别为2012 年以来 22%、1%分位。此外,全球重要指数中,纳斯达克指数PE达40倍,道琼斯工业指数和标普500也在25倍左右,甚至日经225的PE也有21倍。

而截至今天收盘,沪深京三市PE低于14.91 倍的上市公司有2264家,即便是按照日经225的21.24倍PE来看,A股也有3300多家公司低于这一估值。因此,简单以其他发达国家的股市PE做对比,A股的上升空间巨大。然后,再从 PB-ROE 视角看,全部A股、科创板、中证500、中证1000目前处于历史最低位,而创业板指当前 PB 分位为 2012 年以来 6%,ROE 分位为 2012 年以来 94%,PB分位-ROE 分位为-88%,属于低 PB 对应高 ROE 分位状态。也就是说,创业板相比其他板块,潜力更加巨大。

从美股、港股与 A 股指数 PE(TTM)与 PB 对比数据来看,美股无论是PE还是PB均处在高位,A股似乎更具有性价比。

此外,从2021年2月18日至今,上证50指数已经跌近50%,这在历史上是较为少见的。而且截至2月5日收盘,A股已有678家上市公司跌破净资产了,占全部A股12.66%。

目前,沪深京三市加起来,低于2元/股的股票有160家,低于10元/股的有2890家。从价格、PE、ROE等数据来看,A股确实便宜。中信建投最新观点表示,近期市场调整主要因素来自资金与微观流动性层面,在历史上被动抛售资金也曾多次出现,此后的修复行情也往往快速而猛烈。当下市场超调信号明显,叠加“春节效应”的较高胜率(春节后市场宽松的流通性可能带来高胜率的阶段性行情),建议先立足“三低”(估值低+预期低+筹码压力低)板块,等待市场企稳。兴业证券表示,当下价格比时间重要,方向比点位重要。TMT有望迎来超跌反弹的窗口。业绩预告披露窗口期结束,兼具景气度、盈利增速和产业趋势等催化的TMT有望成为后续市场回升阶段的重要主线方向。细分行业上,建议关注TMT的“五朵金花”:光模块、消费电子、游戏、光学元件、半导体。华安证券指出,在投资者关键信心并未显著扭转或者改善之前,预计市场仍将继续呈现震荡走势,仍需静待基本面改善验证或者宏观政策力度加码确认。展望后市,当下市场投资者情绪依然低迷,对后市态度依然谨慎,因此配置思路上仍需重视和坚持稳健型或确定性资产。光大证券建议,高股息为底仓,关注政策指引较清晰的方向。从宏观经济环境和市场环境来看,高股息策略仍然可以作为稳定收益的底仓。此外,近期各类稳增长、稳市场政策频频出台,其中一些有较为清晰指引的方向如央企、稳增长、浦东新区高水平改革开放等或许也值得关注。并且,短期市场如果有反弹,前期下跌幅度大的板块在反弹过程中可能会更有弹性,因此,本轮市场调整过程中调整幅度较大的成长板块也值得重点关注。作为投资者,到底该怎么做?如何才能少亏点?也成为散户股民心中的疑惑。近日,中央财经大学教授贺强接受凤凰网《封面》专访时表示:“很多人在去年说什么股市见底了,说贺老师是不是我应该入市,买什么股票?我说你最好别买,不买省很多事,买了股票可能睡不着觉。”他建议重视行情趋势,“趋势不好的时候先别买,看看。”

俗话说,太阳底下没有新鲜事,股市亦是如此,A股的下跌,无论是A股的历史上还是在发达国家上百年的资本市场发展史中都是有迹可循的,那面对投资者,那些“股神”们都是怎么操作的呢?说到股市,“股神”巴菲特是众多股民心中的传奇,曾多次在股市下跌中抄底成功,实现资产翻倍。如2008年,美国次贷危机伴随着“蝴蝶效应”,迅速演变成一场波及全球的金融危机。这一年,道琼斯指数下跌33.84%,股神巴菲特的伯克希尔股价下跌31.8%,账面价值损失9.6%,市值缩水115亿美元。在市场恐惧气氛最大的时候,2008年10月17日,巴菲特在《纽约时报》上发表文章,公开宣布:我正在买入美国股票。同时,在文章中他再次重申他的投资格言:在别人贪婪时恐惧,在别人恐惧时贪婪。“2008年初,我们拥有443亿美元的现金资产,之后我们还留存了2007年度170亿美元的营业利润。然而,到2009年底,我们的现金资产减少到了306亿美元。”在股市下跌之际,他选择了贪婪。同样的情况再1987年也曾上演过,当时华尔街上的纽约股票市场掀起了暴跌潮。当年10月19日,道琼斯工业指数当日暴跌508点,跌幅达22.6%,创下了自1941年以来单日跌幅最高纪录。纽约股票市场的暴跌还产生了“多米诺骨牌”效应,伦敦、东京、悉尼、香港、新加坡等地资本市场跌幅也多在10%以上。这一天也被命名为“黑色星期一”, 很多人由百万富翁沦为赤贫,精神崩溃甚至自杀。在这一轮股市下跌中,巴菲特的账面损失约为3.42亿美元,伯克希尔股价从4250美元下挫到2675美元,最大跌幅约37.1%。在1988年的致股东的信中巴菲特指出,这样的市场绝对有利于任何投资者。“不管资金多寡,只要能够坚持自己的投资理念,在面临股市波动时,不会因为财务或心理因素而被迫在不当的时机卖出手中持股,就很难会受到伤害。”投资大师彼得·林奇回忆起当时的场景仍然感到害怕,“在那一时刻,我真的不能确定,到底是到了世界末日,还是我们即将陷入一场严重的经济大萧条,又或者是事情还没变得那么糟糕,仅仅只是华尔街即将完蛋?”之后彼得林奇继续经历过很多次股市大跌,但仍然取得了非常成功的绩效。其提出了三个建议:第一,不要因恐慌而全部贱价抛出股票。第二,对持有的好公司股票要有坚定的勇气。第三,要敢于低价买入好公司股票。被业界称为“华尔街教父”的顶级大佬本杰明·格雷厄姆同样因缺乏敬畏市场而吃过亏。道琼斯指数于1921年从75点开始上升,1929年达到牛市最高峰381点,随后在“黑色星期二”之后的几周之内就跌到了200点以下,并于1932年达到了最低点—41点。从1929年9月到1932年大萧条的谷底,道琼斯工业指数大约缩水了90%!1930年损失了20%以后,格雷厄姆以为股市到底了,急于翻本的他加了杠杆抄底。然后的事情,用格雷厄姆的话就是“所谓的底部一再被跌破,那次大危机的唯一特点是一个噩耗接着一个噩耗,越来越糟”,1930年是格雷厄姆历史上最糟糕的财务年度,亏损50%。到达1932年股灾真正底部时,格雷厄姆账户跌掉了70%之多。格雷厄姆在一开始的股灾中亏损的并不严重,但后期急于回本的他加了杠杆,最终导致亏损严重。值得一提的是,此次亏损后,格雷厄姆将自己的经验与方法汇集成了《证券分析》和《聪明的投资者》,总结出一个永恒的价值投资原则:安全边际。之后格雷厄姆也是凭着这一价值投资方法成功在股市里翻身。四、江恩:损失不应超过资金的十分之一,硬抗,只会让损失越来越大与巴菲特、彼得·林奇、格雷厄姆的价值价值所不同的是,江恩更善于短线交易。江恩在他的书中指出,学会止损是避免亏损的第一步。他认为每次入市交易,损失不应超过资金的十分之一,硬抗,只会让损失越来越大,因为在一个相反的趋势中,期待投资回本是一件愚蠢的事。“不要相信那些‘必赚’的方法。江恩说,阳光之下没有新东西,投资没有一定赚钱的,你需要做的是用规律和科学去寻找那些可以赚钱的机会,而不是赚钱本身。”江恩书中说道。被称为日本股神的是川银藏,他的投资逻辑目前仍有些投资人在用,他认为,交易并不是低买高卖——实际上它是高买更高卖,是强者更强弱者更弱。1、投资股票必须在自有资金的范围内,即使证券公司以甜言蜜语诱惑你,也千万不可去做融资融券;2、不要一看到报章杂志刊出什么利多题材,就一头栽进去,要自己收集情报、在低价区买进、耐心等待,这是投资股票的秘诀。*由于微信改版,公众号文章不再完整显示头条封面,一不小心,很容易错过我们的更新,甚至有可能再也看不到我们的推送了。如果您还希望能经常看到我们的文章,建议给凤凰网财经添加一个“星标”哦。

凤凰网财经官方微信 ID:finance_ifeng喜欢此文,欢迎转发和点在看支持凤财