文:任泽平团队

4月23日,特斯拉公布今年一季度业绩,整体业绩表现不佳,创12年来最大降幅。

近年来,中国新能源车品牌在全球快速崛起。2023年全球新能源乘用车市场分企业销量排行榜中,前十名中有六家是中国品牌,分别是比亚迪、广汽埃安、上汽通用五菱、理想汽车、长安汽车、吉利汽车等。其中,比亚迪2023年全年新能源市场销量份额占比21%,远超过占比13%、排名第二的特斯拉。与此同时,全球新能源汽车市场的竞争也日益白热化:产能战、产品战、技术战、价格战叠加。这无疑都给特斯拉造成挑战。

还有部分新加入新能源市场的用户,出于成本因素、里程因素等优先考虑混合动力汽车,导致部分纯电车型的竞争力下降。叠加红海危机、本土产线更新等因素,特斯拉的交付滑坡,业绩和利润指标明显下滑。

但是,必须要看到的是:虽然特斯拉全球市场份额有所缩减,但盈利能力仍保持领先。此外,特斯拉在财报中着重提及了未来的应对战略:低价车型、投入AI基础设施和自动驾驶领域的商业化,这或许会让特斯拉在困难时刻“自救成功”,成为未来增长的主要动能。

1、市场份额下降,但单车盈利能力还是行业领先

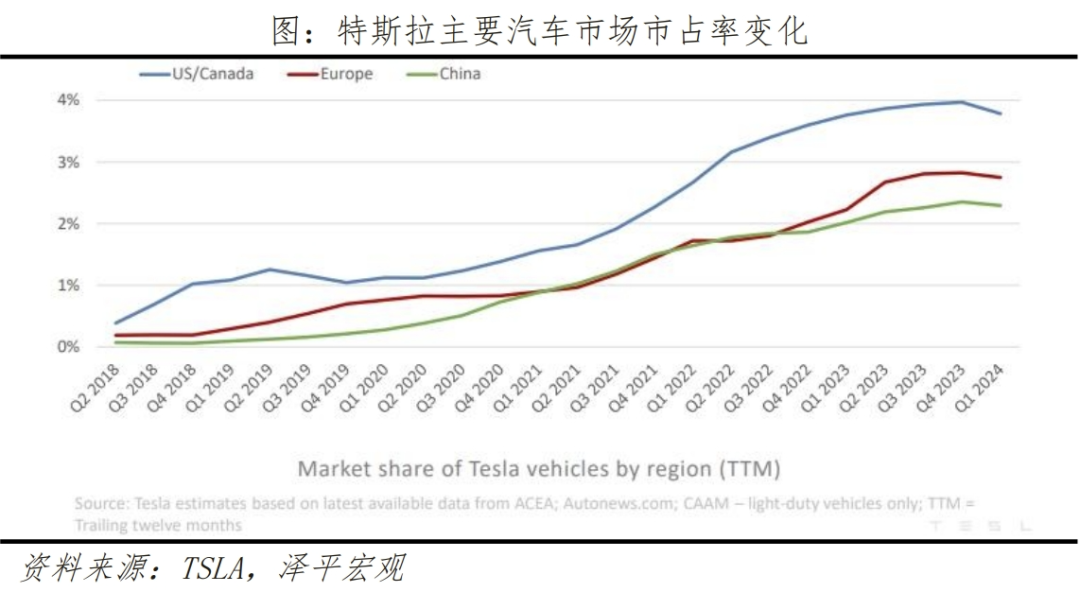

特斯拉一季度营收213亿美元,同比下降9%,创12年来最大降幅,整体业绩表现不佳。分结构来看,主要是汽车业务下滑严重。一季度汽车业务173亿美元,同比下降13%。能源与储能业务16.35亿美元,同比上升7%,服务与其他业务22.9亿美元,同比增长25%。营收下降主要因素为交付不及预期,一季度特斯拉主力车型Model3和ModelY交付36.98万辆,同比下降10%,低于市场预测的40万辆。北美、欧洲、中国三大主要汽车市场中,特斯拉份额均出现下降。在中国,特斯拉一季度零售13.24万辆,同比下滑3.6%。单车型销量方面,特斯拉在全球仍保有优势。据Cleantechnica,2月全球新能源车销量榜上,Model Y和Model 3位列销量冠亚。3月中国乘用车销量第一为特斯拉Model Y,达到4.8万辆,环比增长113%。一季度特斯拉毛利率为17.4%,下降199个基点,但是仍高于行业平均值9.6%(2023三季度数据)。净利润11亿美元,同比下降55%。车企盈利能力的进阶指标是单车平均售价(ASP),此次特斯拉ASP降低有三大原因:一是竞争激烈、导致特斯拉也要降低销售价格。特斯拉全球业务在2023年行业价格战中受到冲击,2024年初在上调价格后、又被迫进行全球降价。中国地区特斯拉全车系价格下调1.4万元,美国市场Model Y、X和S下调2000美元,且购置能获得IRA抵免额,Model3阶段性价格下调。欧洲的主要市场德国、法国、挪威、荷兰Model3价格下调4%~7%。二是生产成本方面,工厂产量下降、导致生产单车的均摊成本上升。特斯拉加州工厂在一季度进行了产线升级,同时位于柏林超级工厂因红海事件生产中断,以及春节期间上海超级工厂停工导致综合单车成本上升。三,在运营成本端,特斯拉的研发和管理成本增加。一季度特斯拉在AI基础设施、电池技术开发和其他研发项目上投入加大。研发投入达到13.74亿美元,同比增长27.7%。销售、一般和管理费用 (SG&A)费用25.25亿元,同比增加36.7%。未来,在全球新能源汽车市场竞争日益白热化的情况下,特斯拉毛利率和ASP持续下降或是大概率事件。马斯克在电话会上表示将加速推出更实惠的新车型,预计在2024年末或2025年初开始量产。新车型将更具性价比和市场竞争力,有助于特斯拉在印度、东南亚、南美等新兴市场地区拓展市场份额。4月15日,马斯克称将在全球范围内启动裁员1.4万余人,以销售岗位为优化重点。这是特斯拉自2017年以来第5次大规模裁员,上一轮发生在2022年6月份,综合裁员幅度在3.5%左右。本次裁员是当下全球新能源市场竞争激烈的一个侧面反馈:2024年Q1,特斯拉全球交付38.7万辆,同比-9%,环比-20%,中国区销量13.2万辆,市占率同比下降2.3pct。特斯拉52周股价(自裁员时)较高点已跌近50%。与之对应的,是特斯拉一季度自由现金流大幅缩紧,仅为25.3亿美元,同比下降674%。自由现金流的缩紧,主要有三大原因:一方面,销售下滑、经营成本增加,带来的经营性现金流下降。本季度特斯拉经营性活动产生净现金为2.42亿美元,同比下降90%。一季度毛利润37亿美元,下降18%,而经营成本为25.2亿美元,同比上升37%。二是库存压力加大。特斯拉一季度末库存达到160亿美元,同比增长11%,存货周转率75.8天,全球库存供应周期达到28天,同比上升87%。三是特斯拉在新业务板块投入加大、消耗现金流。特斯拉在自动驾驶研发与CyberTruck扩产以及新能源业务上持续加注,一季度Purchase of Investment达到58.9亿美元,同比增长293%;资本支出27.7亿美元,同比上升34%。其中用于AI基础设施建设的投入增加达到10亿美元。未来,特斯拉或许会通过加速低价+加速自动驾驶,“两条腿”走路自救,度过难关。一方面,不断坚持开发更低价的新车型,并且对现有车型不断降低销售价格和销售门槛。比如,继推出“0利息”分期购车政策后,特斯拉4月24日再放大招。特斯拉官博宣布,推出“0首付”活动,适用车型为Model 3和Model Y。此外,马斯克还加速了对低价新车型上市的规划,指出“特斯拉低价车型最早今年底最晚明年初开始生产”。第二,不断加速新业务增长、加速自动驾驶商业化落地。特斯拉将加速自动驾驶商业化,下一步将推出Robotaxi服务,拓展无人驾驶、铺开新商业模式。马斯克认为,完全自动驾驶后下一步是共享化,将于8月8日推出无人驾驶出租车Robotaxi。一方面回收部分特斯拉车型投入到出租车队中,另一方面车主也可以加入平台,将空闲车辆作为Robotaxi赚取收益。Robotaxi这一服务的推出可能会改变特斯拉的商业模式,从单纯的汽车制造商转变为兼为提供出行服务的公司。为了使特斯拉的FSD全自动驾驶系统更加普及,特斯拉将美国地区的FSD订阅价格降低到99美元/月,购买价格降低33%到8000美元。Robotaxi也是全球智能驾驶进入爆发期的信号:一方面,对于每个车主而言,车辆使用率会提高,对于特斯拉而言,在Robotaxi运行的规模优势下扩大数据采集,加速算法迭代。另一方面,智驾系统可以靠软件和服务赚钱,这拓展了无人驾驶的新商业模式。马斯克在财报中强调,汽车的未来不仅属于电动化,也属于自动驾驶。特斯拉将通过数百万车辆的数据和庞大的人工智能训练集群,来实现规模化的自动驾驶应用。在AI业务方面,特斯拉AI训练计算能力增长超过130%,AI未来或许会成为特斯拉的新增长点。自2024年初推出自动驾驶FSD-V12以来,特斯拉专注于端到端AI训练能力,将继续在未来几个月内增加核心AI基础设施投入。包括对人形机器人方面的持续研发。同时,特斯拉在一季度完成了向硬件4.0的过渡,最新车载计算平台的推理能力和视觉功能得到增强改进。再比如CyberTruck方面,几个月前的在手订单量就已经超过了200万,目前的单周产量已经达到1000辆。储能业务方面,一季度也循序增长到4.1GWh新高,营收增长7%。其他业务,主要是超快充服务营收也在一季度增长25%。总的来看,低价车型、AI基础设施的投入和自动驾驶领域的商业化情况,这或许会让特斯拉在困难时刻“自救成功”,成为未来增长的主要动能。