点击图片即可免费领书哦👆

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

作者:吴下阿C

来源:雪球

3月29日,涪陵“炸”菜的年报一发布,我看雪球的论坛炸开了锅,整体看大家对年报是相当悲观的,因为这确实可能是涪陵榨菜史上看起来最难看的一份年报,营收利润双降,核心产品及其他杂七杂八的产品销量纷纷下降,叠加分红也不及预期,引起了市场对涪陵榨菜诸多恐慌。一时间,榨菜“天花板”,榨菜卖不动了,没竞争力了,没人吃榨菜了等等悲观言论不绝于耳。

事实上是这样吗?我认为市场情绪太悲观了,不过是榨菜王子一时落难,长期不改王者本色,长线布局榨菜正当时。本文我将给大家深入分析一波,希望让球友们能看到点不一样的东西。

(一)经营业绩

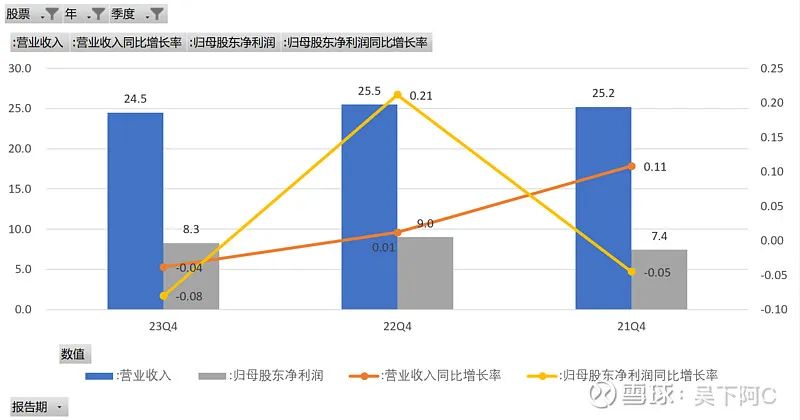

涪陵榨菜2023年营收利润同比双双个位数下降,营收上市以来首次负增长

去年的业绩短期看起来是很糟糕,是涪陵榨菜上市以来首次营收的负增长,营收自2021年高位徘徊了两年后,去年终于不装了,拉下来。利润方面近8年在7-9亿上下波动,虽然同比也少了点,但是我认为大家不必过分在意哈。因为像涪陵榨菜这种公司啊,长期还看营收,因为其生意模式就摆在这里,产品的毛利率,公司的净利润率都摆在这里,都是相对高的,所以不用纠结一时的利润下滑

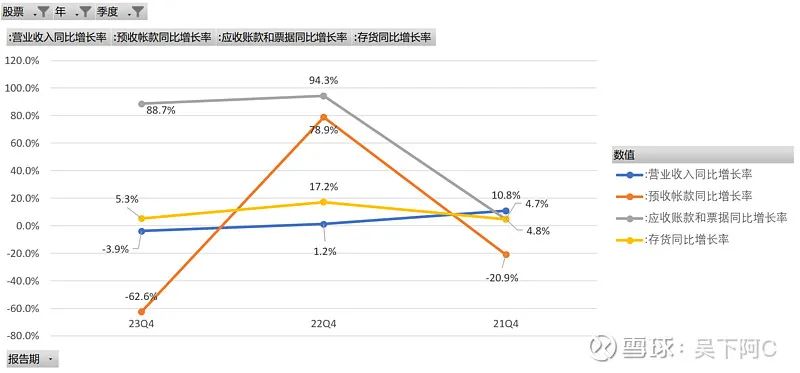

(二)营收质量

再看看涪陵榨菜的营收质量,看数据看压力也很大。应收类账款连续两年差不多每年都翻一番,年报也解释了主要是公司加大了对客户的支持,增加了客户临时授信额度。存货也是连续两年增长,都要比营收增速要高的多。最后就是预售账款(合同负债)去年同锐减62.6%,公司年报也解释预收客户产品销售货款减少。

三个指标结合着来看(虽然应收账款的绝对值小),涪陵榨菜近两年的业绩确实是亚历山大,其实结合经营现金流来看也是如此这里不多说了,也难免市场如此悲观。

(三)营收构成及产品分析

细看分产品的明细数据,2023年榨菜、泡菜和萝卜三大主力产品收入和销量全线下降,占收入85%的基本盘榨菜连续两年收入和销量下降,所谓的第二增长曲线泡菜去年也出现了销量和收入的个位数下降,而萝卜更惨,去年遭遇了价格和销量双杀,直接导致收入爆减-26%。

综上,导致涪陵榨菜去年收入负增长。

但是,核心产品榨菜出厂价是稳住的,和主力产品泡菜也是,公司也并没有通过降价和牺牲毛利的手段去销售,然后最关键是销量其实也是稳住了,这个信息非常关键,这是产品竞争力的充分体现。

再看萝卜,照妖镜照一下就原型毕露了,价格连续两年下降,销量三年原地踏步,明显萝卜干这块产品竞争力岌岌可危。

从这个角度来看,涪陵榨菜的营收,其实归根结底还是得看榨菜,其次泡菜先质疑,萝卜倒是指望不上了。说泡菜先质疑,主要是观察的时间还太短,看不出其竞争力。

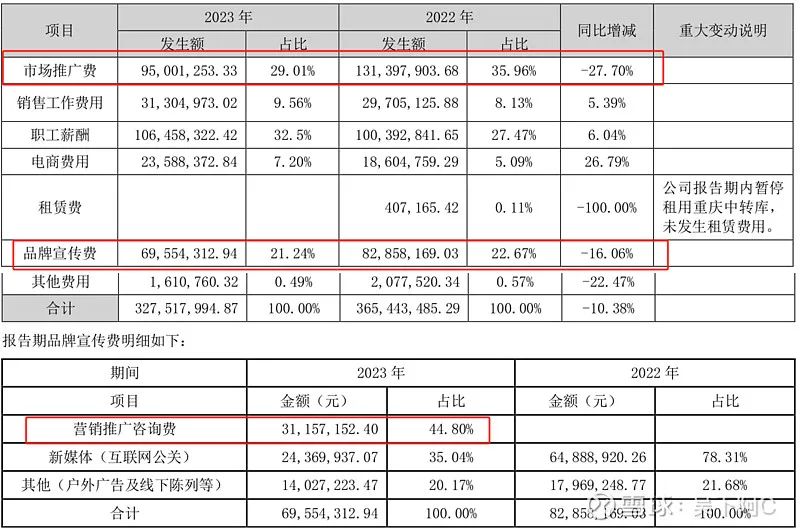

(四)销售费用

从销售费用这块来看,近年来看,公司明显是从扩张到收缩进行了转变,去年尤为明显。销售费用整体下降10%,其中与产品销售直接相关的市场推广费及品牌宣传费都是大幅减少的,而品牌宣传费其实减少的更多,因为有近半花费给了营销推广咨询,可见公司穷则思变,想着破局。

一方面,利润已经是压缩费用所致,还是顶不住下滑,所以去年业绩承压。但另一方面,其实也是公司经营上的转变,和公司的发展周期是一致的,从过去长达多年的扩张期,业绩到了盘整的时候,进行了战略收缩,削减销售费用,蓄势待发,所以不必过分悲观,我看到一些困境反转的公司,例如东阿阿胶当年就是这样的。

小结:

通过上述涪陵榨菜的经营分析,去年涪陵榨菜年报展现出来的经营数据是相当难看的,营收利润高位徘徊两年后双双下降,公司各项产品收入及销量全线下滑,各项财务指标表现不佳,无一都不展现出其业绩压力山大。但财报是后视镜,也是公司经营战略的结果,也不必为此感到过分悲观,从销售费用连年缩减就可以看到公司是从扩展期回落和收缩,去库存,让市场消化和接受产品提价,无一都是需要时间,后续我将进一步深入分析,让大家更好的理解公司当前现状。

二、资产体检

(一)2023年资产负债简表

有一说一,涪陵榨菜的资产负债表非常健康,类现金54.9亿,占总资产63%,虽然应收账款增长率连年翻倍,但实际上绝对值来看也就1千万出头,占比0.1%,可以忽略不计。无有息负债,整体经营负债率也极低。这种现金奶牛类型的企业,我最喜欢不过了。

这里可能有人要杠啦,这钱哪是公司赚的,有33亿现金是高价增发赚的资本市场的钱呢,割的一手好韭菜,呵呵。

但是呢,你细翻公司的资产负债表,你会发现公司账上还有钱!其他这块,其他流动资产里面,有9.2亿理财产品,其实也算现金啦,公司共87.7亿资产,类现金资产高达54.9+9.2=65亿,占总资产高达73%,其实完全不用定增,公司也有钱搞基建。65亿减去33亿,还有32亿呢,剔除定增,总资产还有64亿,公司的现金依旧能占到近60%。毫无疑问,确认是土生土长的现金奶牛,我不再接受反驳,秒杀A股9成以上的公司。

这就很搞笑,前面的经营分析搞得水深火热,让人以为公司快不行了。结果一看家底,卧槽,这公司哪里有压力了,一点压力都没有好吧,哪里不行了,完全是岁月静好好吧。

举个更贴切的例子啊,涪陵榨菜现在的状况,就好比我以前考试,有一次粗心做错了几道题考得不太好,结果老师来家访,往我家里一坐,卧槽,过去年年都是全级第一名的奖状,贴满了家里。

(二)生产性资产及分红

我们先看分红,公司上市以来还是保证了每年都有分红,而且整体来看分红金额都是成持续增长的趋势,符合我们现金奶牛的印象。只不过是公司分红实在是抠抠搜搜,长年都是30%左右的分红率,近年来国家都喊破喉咙了,加大分红,今年提高到了40%的边缘,而且预计后面也是差不多。

另一方面,考虑公司还在大规模扩大产能,还有很多项目要搞,自我定义为成长期,远没到成熟期呢,那这个分红率也就不可厚非哈哈。

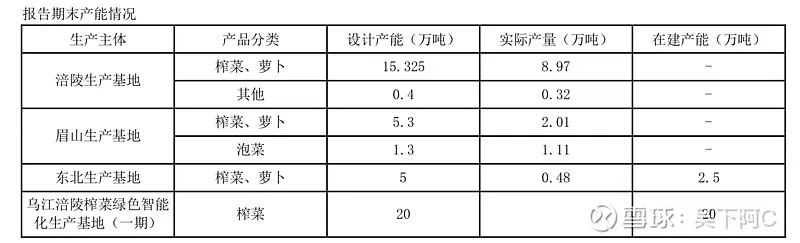

这里就要吐槽一下了,榨菜这些设计产能都有25万吨,目前销量撑死14吨,产能利用率才一半出头,说夸张点,五年八年内完全够用。公司2021年就计划扩建20万吨,这里属实没看懂,哪怕你真的很看好前景,但路是一步步走的,饭是一口口吃吃的,完全可以慢慢搞,完全可以用自有资金做,也不需要定增33亿。这里我认为完全是管理问题了,搞得现在资产负债表很臃肿,资金使用效率极低,躺着吃利息。

小结

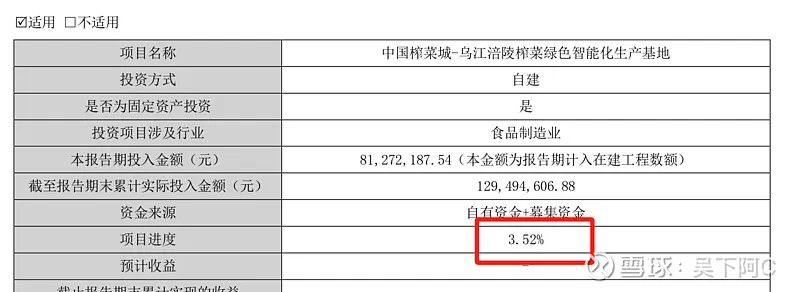

涪陵榨菜的资产负债表是十分健康的,哪怕是经营业绩承压,但实际上经营是按部就班的,也是健康可持续发展的。公司目前根本不存在什么水深火热,哪怕是真的遭遇到了困境,雄厚的资金实力也完全能使得其从困境走出来,迎来新的一波上升期。然后投资扩建产能,可能存在决策失误或者啥的,但是也完全有资金实力去做,所以不值得担心。而且从项目的进度来看是缓慢和搁置的,这都过去几年了,项目进度还是3.52%,难说会有变数,新管理层换上来得到纠正,耐心等待,静候佳音。

三、问题剖析

可能读者读到这里就要骂街了,说我你第一部分经营分析说问题很大,第二部分资产体检又说没有问题,到底是有问题还是没问题,就很矛盾。

很好,那就来到了第三部分,我真的来分析一下涪陵榨菜经营目前的真正问题。其实两部分的分析是不矛盾的,所谓新手看利润表,老手看资产负债表。其实资产负债表更能体现公司的经营状况,而且是长期下来积累起来的,所以看到资产负债表很健康,表示榨菜公司的运营是很健康的。但是利润表不好,体现的是过去一年的经营情况,他代表短期的经营结果。

那为什么去年乃至近3年涪陵榨菜的业绩表现不好呢,增长乏力,是到了天花板吗?

我通过研究,认为并不是,我给出以下判断:

涪陵榨菜目前的问题在于,近年过度提价造成终端销量承压,导致渠道库存积压,另一方面,因为近年提价压缩了渠道利润,导致渠道积极性减弱而铺货减少,最终导致公司业绩承压。(虽然是短短一句话,但是这里的前因后果完全可以写一篇文章,篇幅有限不展开说了,后续再单独写一篇分析文章,讲清楚公司,渠道和消费者三方的利害,阐述提价如何影响业绩)

这里先贴一张图,从规律来看,终端的大幅提价,公司的表现,一般会经历价增量减,再到价平量增,最后量价齐涨,然后在进入下一个周期。

例如从2008年从0.5元提价到1元,价格翻了一倍,经销商当然是先观望,先看看市场卖的怎样,所以导致提价当年公司销量大跌。其后,市场消化好于预期,利润又可观,经销商慢慢进货,量就涨上去了。其中公司再耍点小手段缩减含量,导致量价其涨。1元时代从2008年持续到了2015年,接近8年时间,这个时候公司的提价是谨慎的。

而2017年终端单价又翻了一倍,到了2元时代,消耗到2020年才没3年,继续提价到了2.5元、3元,甚至终端都卖到了3.5元,这个单价已经属于较高水平了,这个提价幅度和节奏太快扯到了蛋,消费者不买账,且渠道商利润受损,那积极性大打折扣,转而卖其他利润更高的榨菜品牌或者替代品。

公司这波拼命提价,不过就是A股上市公司有一定的业绩压力,保证营收和利润更好看些罢了。当更换了大佬后,那当然要挤一挤水份,盘整一下,渠道去库存,消化一下提价后遗症,蓄势待发,我对此表示可观。

(这块的逻辑篇幅有限没展开说明其中道理,球友可以先质疑,后面等我更新,打工人比较忙都是夜里操刀的,写不了那么多)

四、投资机会

首先我先陈述我的判断:涪陵榨菜现在存在很好的投资机会,因为市场被短期的悲观业绩情绪的影响,导致股价持续下跌,已经有有一定的安全边际了。再然后,我认为市场对涪陵榨菜的一些判断是错误的,有以下三点。

1、榨菜没人吃了,或吃的越来越少了,前景堪忧。

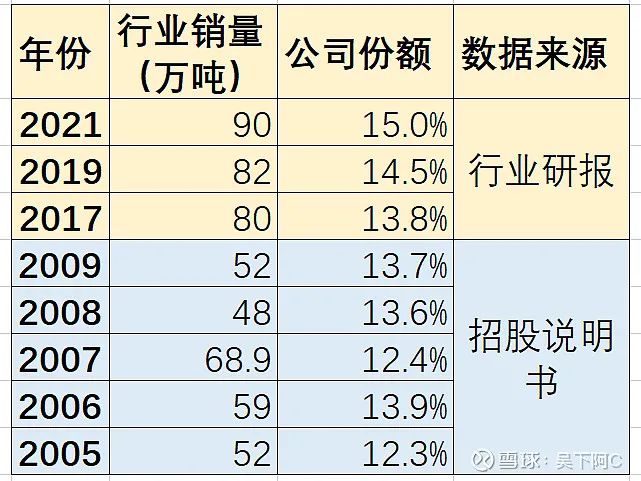

我认为这个是有误的,从涪陵榨菜的招股说明书来看,十几年前2006-2009年行业的销量大概是50-60万吨,而2017-2021年已经增长到了80-90万吨,并非没人吃榨菜了,或者吃的越来越少了,刚好相反,中国人很爱吃榨菜,吃的越来越多了,行业总量是增长的,蛋糕在做大。

2、市场观点:涪陵榨菜到了天花板,提价幅度大存在透支,且销量难以再有大的增长。

我认为认为是有误的,从上面的图来看,从第一个问题来看,行业的总量是在增长的,蛋糕还在做大,另一个方面,涪陵榨菜目前的市占率15%,长期也是上升的,觉得长期能做到30%也是可能得。很多人按照收入算市场份额的算法推断已经占到了25%-30%,说已经天花板了,实际上涪陵榨菜价格高,看销量更合适。长期涪陵榨菜公司能以竞争力挤压提升份额,而且过去十几年也确实销量在持续增长,虽然增幅不大,但是考虑提价力度这么大的情况下,仍能保障量增,我觉得不易悲观。

3、涪陵榨菜没有护城河,提价后终端卖不动了,渠道转卖其他榨菜品牌产品。

我认为也是有误的,榨菜这个行业是一个充分竞争的行业,涪陵榨菜十几年能从0.5元提价到3元,而市场目前还不少其他品牌1-1.5元的榨菜,溢价一倍,涪陵榨菜仍能保持销量增长,可见其牛逼。实际上,口味就是其很强的护城河,有一批粘性很强的用户,买榨菜要么买涪陵榨菜,要么不买,我就是其中之一,从来不会因为便宜而买其他品牌榨菜。

当榨菜出厂价提高可以百分10%-15%左右提高,但是终端可不行,因为是单包的,最好就似乎0.5元,1元的提高,所以公司出厂提价和终端提价其实幅度有一个差异,会导致一种现象。

举例子,当现在一包榨菜出厂价2元,商家可以卖3元,或者3.5元,当商家卖3元的时候,可能一年能卖1万包,一年能赚(3-2)*1=1万元。但是,当商家卖3.5元时,可能拒绝了一部分消费者,但仍有一部分忠实的客户来买,假设能卖8千包,那(3.5-2)*0.8=1.2万元。

你是不是发现一个很有意思的事情了,商家进口8千包,卖3.5元,花2*0.8=1.6万元就能赚1.2万元,反而进口1万包,卖2.5元,花2*1=2万元,才赚1万元。换做你是商家,你怎么做。所以说啊,为啥终端都卖到3.5元甚至更高价格,那是因为还是有消费者买单啊,而且不少,正是涪陵榨菜的竞争力太强了!

所以终端的销量,还有很多因素影响的,不要被表象的数据给糊弄过去了。一旦公司处理好了出厂价,终端价,处理好渠道利润,处理好消费者关系,榨菜的量价齐涨必将是再度成为现实,而且这也在历史发生过很多次。

小结:

综上所述,我认为市场对涪陵榨菜存在诸多错误的判断,公司长期来看仍是一个成长期,只是比较慢点,而被市场认为是成熟了,业绩天花板了。长远来看,我判断公司榨菜销量能翻一番,营收至少50亿以上,按照净利润率30%以上,能做到15-20亿利润。公司现金流丰裕,到成熟期可能会加大分红,按照20-25PE保守估计,至少也是300-500亿市值,目前仅有150亿,至少还有1-2倍的空间。

最后来个图压压惊:王子一时落难,不改长期王者本色。

四、投资风险

写到这里快凌晨了,啥时候涨到三五百亿后,我再谈风险哈。

利益相关:本人目前重仓持有涪陵榨菜,本文仅作投资参考,不作荐股用途,投资有风险,入市需谨慎。

投资是认知的变现,如何做好基金组合,穿越牛熊?欢迎加入雪球官方出品的雪球基金第1课!小雪1对1亲密陪伴式教学,7天时间教你一套系统的基金投资方法!让你能够明明白白地认识投资!

还有长期的社群可以交流心得,让我们共同等待市场的上涨!长按下方二维码即可报名!

风险提示:基金有风险,投资需谨慎。本课程为雪球基金发起,仅作为投教科普,不构成投资建议。

雪球基金是获证监会核准的持牌基金销售机构,提供安全高效的基金投资服务。