文:任泽平团队

开年以来,以煤炭、银行为代表的高股息资产获得广泛关注,“以煤炭为代表的旧能源龙头市值超越新能源龙头”、“在银行存款不如买银行股”等话题登上热搜。为什么当前高股息资产受热捧?本文将一探究竟。

高股息资产是指股息率较高的权益资产,具有现金流稳定、分红高、估值低、成熟型企业等特点,因此常被视为“防御性资产”或“类固收资产”,往往在市场调整期产生超额收益。2023年以来,高股息资产跑赢一众主流策略风格,中证红利价值指数2023年涨跌幅为8.56%,跑赢沪深300指数近20个百分点。

当前高股息资产行情有三大特征:1)持续时间长,2023年至今高股息资产策略表现均较为突出,近年来高股息行情有拉长趋势;2)煤炭板块贡献较大,在主要红利指数中的权重显著上升;3)低利率助推。

为什么高股息策略受到热捧?目前高股息受热捧的逻辑是其他资产回报不及预期,凸显高股息资产性价比足够高,我们认为本质上是“另类预防式储蓄”的体现。一方面,经济复苏基础不牢固,资本市场回报预期较弱,微观主体倾向抱团安全系数更高、收益更加稳定的资产。另一方面,高股息资产估值较低、分红较高,相比于银行存款、理财或债券回报更高,相比于其他权益类资产风险更低,契合投资者追求稳定预期的需求,因此成为“另类预防式储蓄”。

本轮抱团高股息能持续多久?历史上高股息资产领先的持续性偏短,但最近2021年和2023年两轮中有所拉长,需警惕利率转向、板块业绩不达预期、以及资金过度交易等风险。

资金抱团高股息,本质是“预防式储蓄”现象在资本市场的映射,关键是要扭转市场预期,提振有效需求。做好政策逆周期跨周期调节;货币政策协调配合财政托底经济,注重信贷跨期平衡,熨平流动性波动;提振信心,进一步释放社会消费和投资潜力。促进居民消费和投资意愿恢复,提振市场信心,防范潜在的“流动性陷阱”风险。

我们近期倡导“全力拼经济”“拉开新一轮经济提振计划的序幕”“新基建”。只要我们把发展放在首要任务和第一要务,全力拼经济。出台针对性够强、力度足够大的经济提振措施,提振民营经济信心,活跃资本市场,促进房地产软着陆,坚定不移的以经济建设为中心,中国经济前景光明。

高股息资产一般指股息率较高的权益资产。股息率是公司总分红与总市值的比值。高股息资产的股息率一般超过无风险利率,代表性行业包括煤炭、交通运输、银行、电力、石油、化工等。高股息资产具有分红高、估值低、成熟型企业、收益稳定等特点。股息率推导后等于分红率与市盈率之比,所以高分红率和低市盈率分别代表企业分红水平较高、估值水平偏低,由此带来高股息率;由于长期坚持高分红的企业一般为成熟型企业,规模大、发展成熟、盈利稳定,相对估值较低,具有良好的投资性价比;较高的分红利得和低估值带来的资产利得提升高股息资产远期收益预期,使其具有波动率低、收益稳定的特点。

2024开年以来,高股息资产受到追捧。其中,煤炭、银行2023年股息率高达8.56%和5.99%,从1月1日到1月11日,分别上涨2.51%和0.91%,同期沪深300和中证500分别下跌4.49%、4.99%。而股息率较低的计算机、电子、军工等行业,今年跌幅达到7%左右。

第一,持续时间长。2023年至今,针对高股息资产的投资策略指数相较于市场整体表现突出。中证红利价值指数、 标普中国A股红利机会指数、 中证申万煤炭指数2023年涨跌幅分别为8.56%、7.77%、6.66%,而同期沪深300和中证500分别下跌11.38%和7.42%。纵观成长策略、大盘策略、小盘策略等主流策略,在过去一年中均逐渐呈现疲态并于2023年三季度之后显著弱于高股息策略。

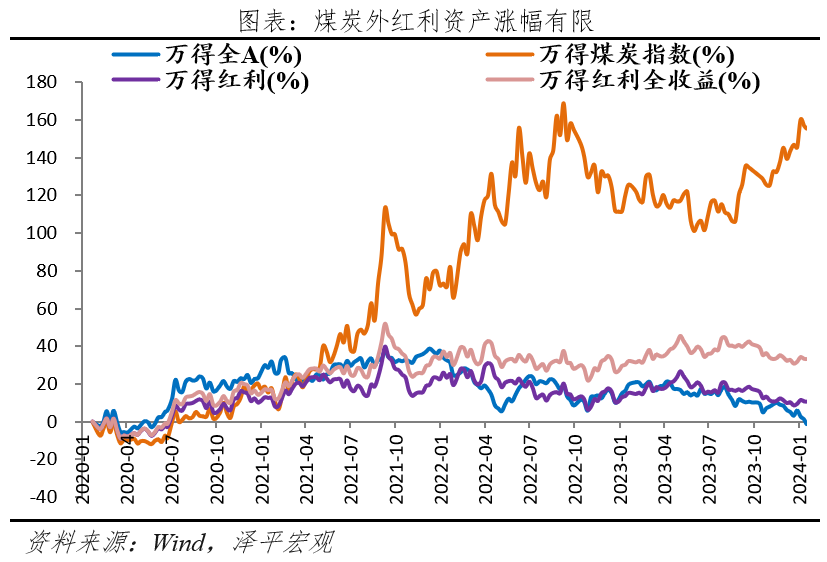

第二,主要受煤炭板块拉动。近6个月,煤炭行业上涨16.76%,同期沪深300下跌15.85%,实现超额收益高达32.61%。高股息指数中其余三大高权重行业:银行、钢铁、交通运输,近半年都小幅下跌;同时,煤炭行业在主要高股息指数成分股里的权重显著上升,拉高高股息策略收益。例如中证红利指数中煤炭成分股占比由2019年的1.97%上涨到现今的17.18%,其中2023一年内就上涨了7.8%。行业权重提高与行业涨幅叠加,使得煤炭行业为高股息策略指数的上涨提供较大拉动作用。

第三,低利率进一步助推高股息行情。高股息资产与利率水平大致呈反向关系。利率越高,未来分红的现金流折现值越低。在2014年-2015年、2018年11月-2019年4月、2021年-2022年9月、2023年10月至今等利率下行区间,标普A股红利都有稳定的上涨趋势。当前10年国债收益率接近2.5%左右历史底部,债市高位博弈,高股息资产“类固收”的属性凸显性价比。

市场追捧高股息资产是微观主体预防式储蓄的另类体现,高股息资产以其“类债券”特点,一定程度上对其他资产形成替代。经济复苏仍不牢固,市场预期偏弱。目前经济恢复空间较为充足,12月制造业PMI49%,较上月回落0.4个百分点;12月CPI同比-0.3%,较上月回落0.5个百分点;PPI同比-2.7%,较上月下降3.0个百分点。12月30大中城市商品房成交套数和面积同比去年分别下降6.06%和10.41%,有效需求偏弱,影响实体经济活跃度和投资积极性。

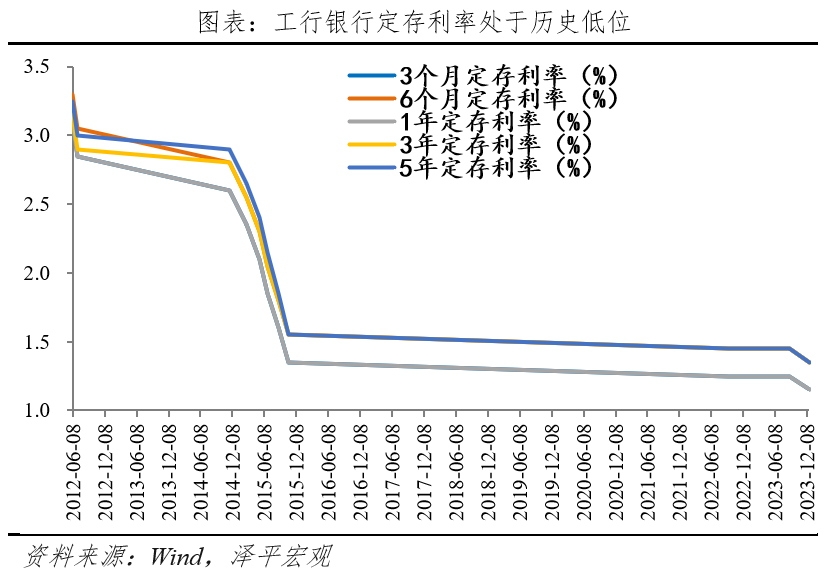

存款利率下行,预防式储蓄需要替代性资产。2022年4月中国人民银行建立存款利率市场化调整机制后,相关银行可参考10年期国债收益率、1年期LPR合理调整存款利率水平。此后2022年4月、9月、2023年6月、2023年9月、2023年12月各大银行分批次按照约每次下调10BP存款挂牌利率的节奏调降存款利率水平。以中国工商银行为例,其各周期定期存款利率均已降至历史最低。利率对预防性储蓄产生向外推力,但预防式储蓄倾向的改善是长期过程,当前微观主体仍然倾向于相对安全属性较高的资产。

资本市场阶段波动下,市场风险偏好下降,防御性资产更受偏好。各大类资产之间根据风险和收益的不同存在替代效应。金融市场蓬勃发展时,居民倾向于减少储蓄和防御性配置来追求高风险资产带来高收益,资本市场表现欠佳时则减少高风险资产配置转而追求高股息资产这类安全性资产。2023年我国处在利率下行通道,资本市场仍需调整恢复,市场风险偏好降低。此时高股息标的作为防御性资产,以其抗波动、高分红、稳价值的“类债”效应,受到市场资金青睐。

以煤炭为代表的传统行业在市场出清后业绩亮眼。当前煤炭、钢铁、交通运输等传统行业相对具有“ROE稳定+高分红”的特点。尤其对于煤炭行业,供给侧改革、市场出清,迎来盈利改善。去年煤炭等传统上游的ROE中枢抬升,超过了大幅扩产能阶段的电力设备新能源。同时去年中旬后传统行业估值偏低,投资标的性价比较高。

从历史来看,高股息资产往往在在市场调整期产生超额收益。回顾2009年以来标普A股红利和上证50的月度涨跌幅,红利指数在2014年上半年、2018年上半年、2021年上半年、2023年等熊市中明显优于大盘,体现出高股息资产的风险抵御性。高股息在牛市跑赢大盘的案例较少,只有2015年上半年、2017年下半年。历史上高股息资产领先的持续性偏短,但最近两轮中有所提高。复盘2009年以来高股息持续期,平均每次高股息策略占优持续2-7个月,大多不超过4个月。但2021年和2023年两轮中连续期明显增长,若不考虑单月内短暂转落后大盘的情况下,最近两轮高股息策略优于大盘超12个月以上。

当前降息潮和债市低成本下高股息策略依旧存在支撑作用,高股息策略依旧存有一定的安全边际,但长期需要注意其增长周期的阶段性和投资抱团的风险。当前在银行存款和债市收益下行阶段,高股息资产作为替代性策略充分发挥了“类债”的作用,微观主体信心欠佳下的防御性投资推动其火热,该策略最终有效性最终取决于基本面和宏观市场利率的转向。中长阶段红利策略投资仍然需要注意以下风险:1)高股息策略超额收益历史持续时间总体偏短,当国债利率和存款利率一旦产生转向,发挥防御性作用的高股息策略则会快速预冷。2) 资本市场拖累,除煤炭外的高股息行业超额利润有限,可能会影响高股息策略的综合表现。3)若资金抱团高股息资产标的,将磨平估值优势,需要警惕过度交易风险。

为促进居民消费和投资意愿恢复,提振市场信心,防范潜在的“流动性陷阱”风险,尤其需要提预期、降负担、扩内需、提信心:一是全力拼经济,改善市场预期,做好政策逆周期调节。中央经济工作会议指出要坚持“稳中求进、以进促稳、先立后破”的工作方针。多出有利于稳预期、稳增长、稳就业的政策,强化宏观政策逆周期和跨周期调节。近半年来已陆续推出万亿国债、重启PSL、专项债提前批等刺激政策,层叠发力提振市场预期。相信通过推动新一轮政策落地,中国经济前景光明。二是货币政策协调配合财政托底经济,熨平流动性波动。积极的财政政策适度加力、提质增效,发挥乘数效应扩大总需求。稳健的货币政策灵活适度、精准有效,通过货币信贷、利率等政策作用于经济,发挥总量和结构双重功能,盘活存量、提升效能。注重信贷跨期平衡,既注重市场整体修复也关注亟需加强资金支持的重点领域和薄弱环节,点面兼顾托底经济。三是提振信心,进一步释放社会消费和投资潜力。从收入端看,关键是提振企业信心,尤其提振实体、平台经济等这些解决就业主力的信心。考虑综合补贴措施,稳定农民收入增加,提高城镇低收入群的收入,提振日常消费增长。从消费端看,稳楼市,促进消费恢复。稳定房地产,化解流动性风险,保交楼,推动保障房、REITs扩容。结合居民实际需求主动创造线上、线下消费场景,持续推进一揽子促消费政策,包括发放绿色经济津贴、城市消费券、开发多元化消费产品等。从投资端看,提供优质多元的投资标的与工具。持续推进资本市场高质量发展,稳步推进注册制改革、加快构建功能互补、有机联系的多层次股权市场体系等。同时,切实保障投资者的知情权、参与权、求偿权和监督权。