文:任泽平团队

1 回顾2023:“新三样”超过“老三样”,欧美下降,“一带一路”上升2023年中国出口(美元计价)同比-4.6%,两年复合增长0.4%,价跌量升。这与2023年全球经济放缓、降价抢订单等有关。全球制造业PMI景气持续收缩已超1年。2023年12月美、欧、全球制造业PMI分别为47.4%、44.4%和49.0%。12月单月3.8%的出口增速下(人民币计价),价格拖累出口8.4个百分点,价格企稳尚需等待。

趋势探底。四个季度增速分别为-1.9%、-4.9%、-9.9%和-1.2%;剔除基数效应,四季度两年复合分别为6.0%、2.8%、-1.0%和-4.9%。

2023年中国对新兴经济体出口明显好于发达经济体。原因在于,发达经济体受到高通胀、高利率困扰,整体经济景气度弱于新兴经济体。但同时注意到,中国对“一带一路”经济体的出口份额也在上升。对美、欧出口增速分别为-13.1%和-10.2%,较上年分别下滑14.3和18.8个百分点。美、欧出口份额经历震荡下行后,2023年均维持在15%左右水平,分别较疫情前下降2.0和2.5个百分点。取代美欧,东盟出口占比从2005年的不足8%上升至2023年的15.5%,超过美欧一跃成为中国最大的出口地区。2023年中国出口亮点在俄罗斯、非洲、墨西哥、沙特和阿联酋,出口增速分别为46.9%、7.5%、5.1%、12.8%和3.4%,份额分别为3.3%、5.1%、2.4%、1.3%和1.6%,分别较疫情前上升1.3%、0.6%、0.6%、0.3%和0.3%。

2023年四季度,中国对主要贸易伙伴出口在低基数下均有所改善。对巴西出口增速回升超过20个百分点,对美国、中国台湾、澳大利亚和新加坡、印尼出口增速回升超10个百分点,对东盟、欧盟、中国香港、日本、韩国和印度出口增速超5个百分点。

中国出口的最大亮点依然是“新三样”出口的持续发力。2023年,电动载人汽车、锂离子蓄电池和太阳能电池等“新三样”产品合计出口首次突破万亿大关,同比增长29.9%。汽车及零件出口在过去三年间持续爆发式增长,分别增长104%、82%和76%,连续40个月保持正增长,成为出口重要增量。各品类份额与疫情前变化不大,车船运输设备占比有所抬升,纺织品和机电产品略有下降。以HS出口品分,出口商品中占比最高的依然是第十六类机电产品(包括电子电器和机械设备),2023年全年占出口比例为41.6%。其次是第十一类纺织类产品,占出口比重为8.62%;贱金属(第十五类)和车船等运输设备(第十七类)占出口占比分别为7.93%和7.2%,是中国出口的第三和第四大品类。

2023年四季度,各类产品出口增速在低基数提振下降幅有所收窄。机电产品出口同比-1.7%,较上季度降幅收窄6.7个百分点;高新科技产品出口同比-2.8%,降幅收窄10.3个百分点;七大类传统劳动密集型产品出口同比-4.1%,较上一季度收窄7.6个百分点。

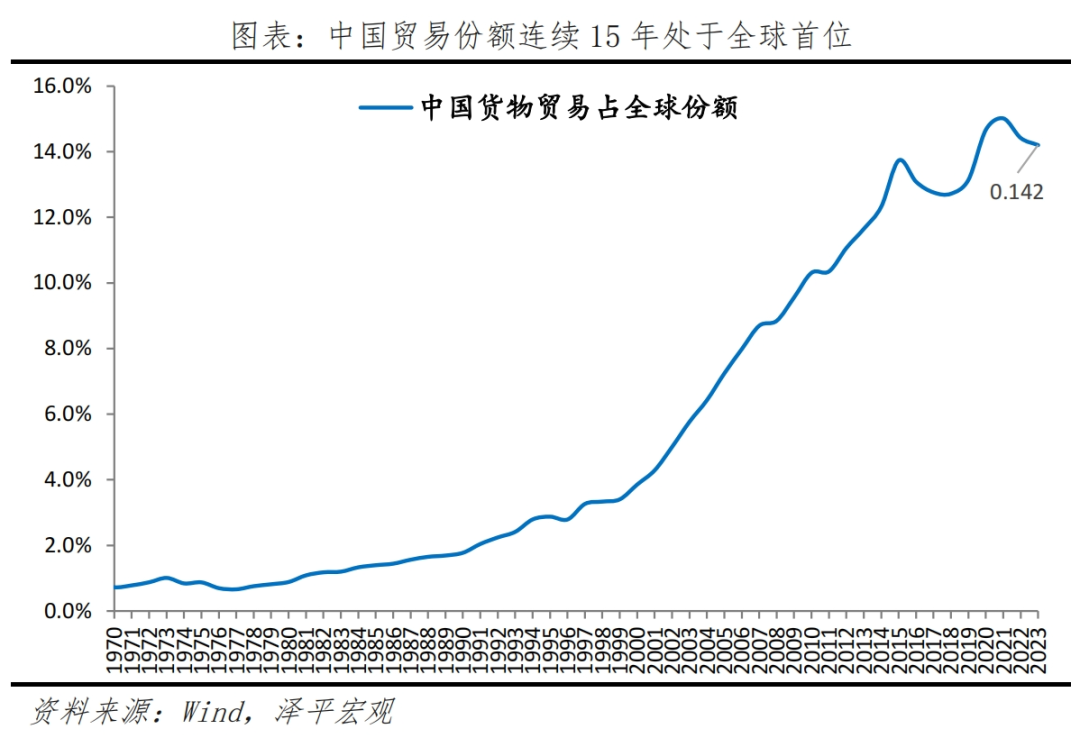

2023年全年中国出口总额(以人民币计价)为23.77万亿元,贸易份额预估略有下降,但依然保持在14%左右,连续15年处于全球首位。在全球经济复苏路径尚不明晰,海外高利率环境下需求持续放缓,以及全球供应链再平衡的大背景下,2023年的中国出口体现出了较强韧性。

2024年的全球经济复苏依然存在较大的不确定性,外需改善程度有限,更应着重观察“价”的变化。外需改善的逻辑在于,美欧等发达经济体的紧缩周期结束,制造业景气度在长期处于收缩区间后,有望随着降息步伐逐步改善,提振工业品需求。此外,美欧的消费品进口同比增速已经见底反弹。但外需大幅改善的可性能较低。美欧通胀虽有缓解,但仍高于合意水平,信贷条件难大幅宽松,美国补库周期可能较弱,叠加地缘摩擦加剧与“超级大选年”来临。价格改善关键在于,中国内需恢复扭转“降价抢订单”局面,叠加国际大宗商品价格改善,有望缓解价格对出口的压制。因此,中性情形下,2024年中国出口小幅正增长,全年3%(美元计价)。具体来看,2024年的基准情形是欧央行、美联储分别于第三季度开启降息步伐,全球经济增速有望企稳,推动全球商品贸易增速回升至3%水平。在此基础上,随着价格结束负增长趋势,中国出口份额稳定在14.2%水平,人民币汇率稳中有升。

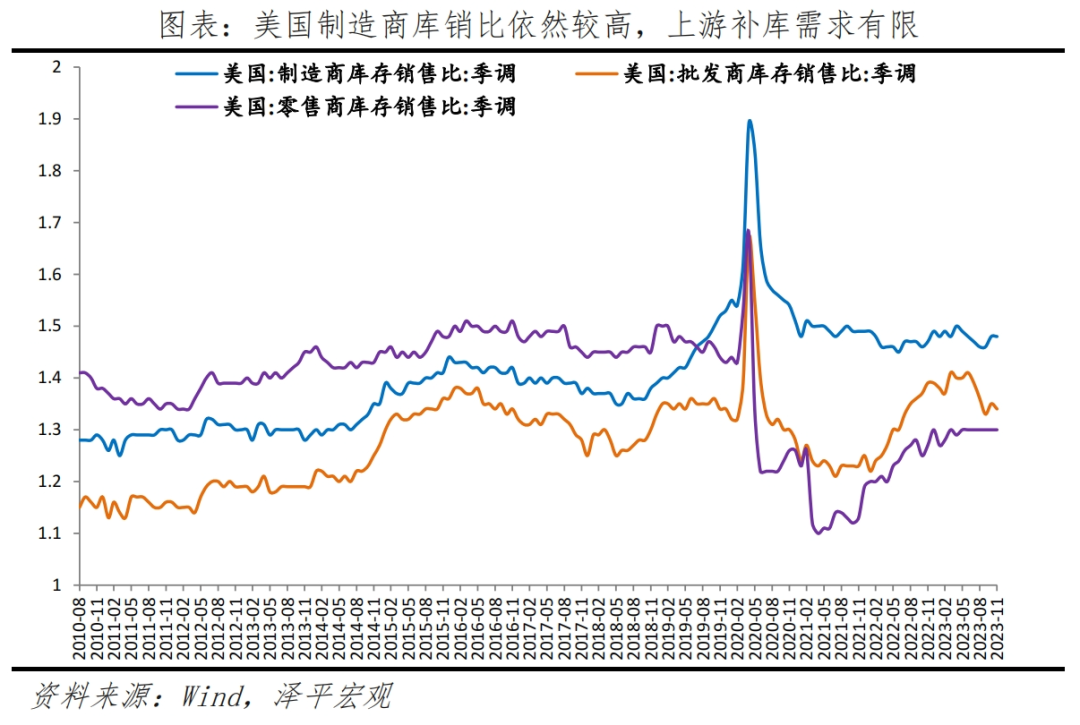

美国去库周期进入尾声,2024年将转入补库阶段,大概率是一轮弱补库周期,对出口带动幅度有限。具体来说,美国本轮库存周期开始于2020年8月,2022年9月进入当前的去库阶段。从名义库存的角度看,美国库存去化较快,同比增速从21%的高点回落至不足1%水平。但可以发现因为高通胀的冲击,美国名义库存和实际库存的增速差在2021-2022年达到了极端水平,因此我们认为传统的以名义库存视角判断补库力度(涵盖工业品价格与工业品数量需求)在当前指导意义较差。若转到实际库存的角度看,美国本轮去库的程度其实较为有限,本轮强度可以参考2016年底的补库周期,整体力度不会太大,更多的是行业层面的结构性补库。

全球贸易环境在疫情后发生了深刻的转变,其中有一些中长期的下行风险值得持续关注。首先是高通胀带来的高利率环境压制了全球固定资产投资,利好服务贸易;同时数字经济、数字货币以及重新开放的人员流动都带来了服务业更明显复苏势头,商品贸易有所示弱。其次,在全球供应链从效率向“安全”转变的过程中,各国也开始增加本国投资投入,推动制造业回流。这其中既包括了新型产业的创新发展,也包括了能源等传统产业的回流,这些都会对未来跨国商品贸易流动形成替代作用。首先是受到潜在降息刺激的地产后周期板块。美国房地产周期已经见底,随着2024年降息预期升温和新开工房屋的持续落成,有望“量价齐升”,美国地产后周期相关的出口行业将迎来更多订单需求。美国地产销售自2022年12月见底,2023年整体呈现“价升量跌”。低库存、实际收入持续改善支撑成屋销售,但2023年高利率环境,美国房地产市场在供需双弱下形成平衡,住宅价格高位震荡、违约率走平。

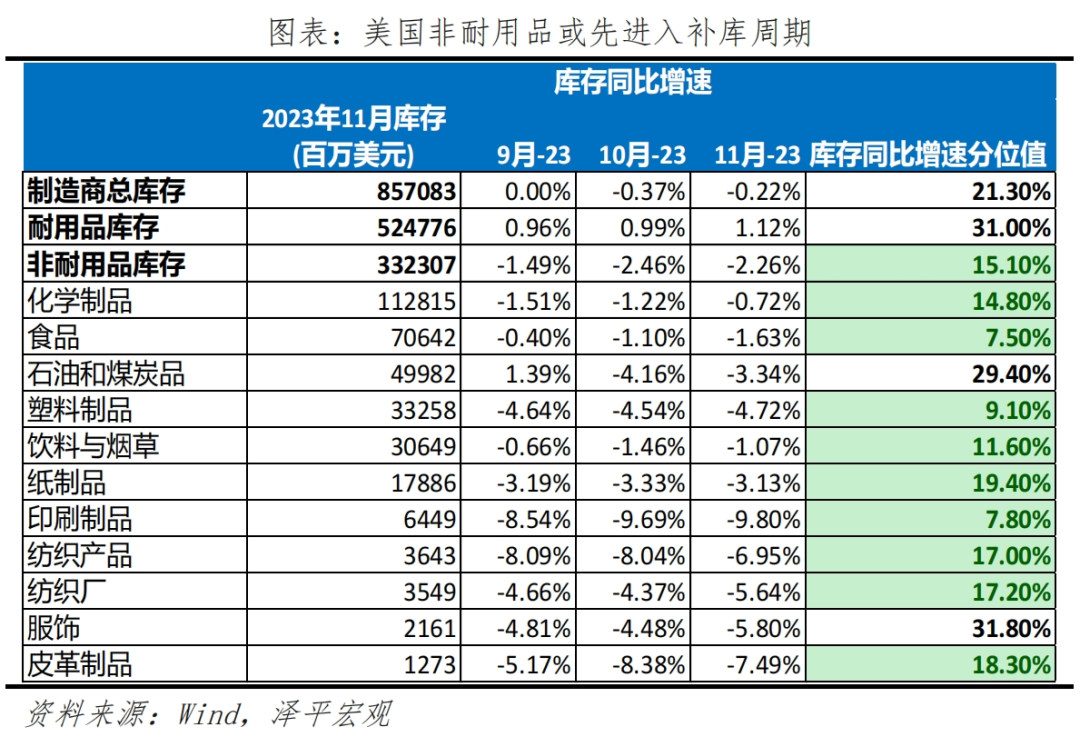

其次是受补库需求影响的行业。当前美国去库存越彻底的行业(库存水平分位数越低),2024年的补库需求理论上将越强,对中国出口的拉动也越明显。当前美国库存周期呈现三大特点:1)非耐用去库存程度强于耐用品。2)非耐用品中,“食品、塑料制品“等去库彻底,而“服装、石油”等库存水平较高。3)耐用品中,“家具和木制品”去库彻底,而“电气设备”库存水平较高。

值得注意的是,当前美国去库相对彻底的非耐用品对中国出口的潜在拉动有限。如果我们以广义口径的非耐用品对美出口来衡量(HS第4/6/7/8/9/10/11/12类),其出口仅占我国对美出口的25%,占总出口金额的3.7%。考虑到本轮是弱补库周期,以同比5%增速的角度测算,对我国潜在出口拉动不足0.2%,也并非2024出口复苏的决定性力量。总的来说,2024中国对美出口可以期待持续修复,但并不会大幅改善。

以新能源汽车、锂电、光伏等产业为主的“新三样“将有望维持高增;汽车出口有望延续量价齐升的趋势,成为中国出口的重要增量。2021年汽车总出口218.65万量,2023年达到522.26万辆,两年复合增速高达54%。其中出口俄罗斯超过90万辆汽车,成为2023年第一大汽车出口国。俄罗斯的中国汽车市占率从2022年的10%大幅上升至2023年的49%。对欧洲出口的新能源汽车渗透率将有进一步上行的空间。当前对欧洲出口都以燃油车为主,一方面是受到气候条件的限制,另一方面也是海外新能源车相关基础设施相对不完善,预计未来基础设施将进一步完善。量升的同时,新能源车的出口价格也在持续上涨。我国出口新能源汽车的均价不断提高,从中低端向中高端化转变。我国整车出口(包括燃油车与新能源车)的平均价格从2018年8.5万元提升至2022年的12.2万元,2023年预计将上升至约13万元。其中,新能源车的出口均价从2020年的1.5万美元提升至2022年的2.3万美元。

风险提示:美国经济超预期下行,全球地缘局势动荡带来贸易大幅萎缩,全球央行放松程度不及预期。

添加助理领取专属研报