房子“冷了”,票子变得“无处安放”。

量价齐缩之下,2023年我国一二手房成交额比峰值下降超过4.2万亿元。居民从楼市回收的巨量存款,需要找到新出路。

中国基金业协会公布的最新数据显示:今年5月份公募债券基金净值规模达64640亿元,比去年底增长11490亿元,增幅高达21.6%。债券基金的份额和规模今年已连续4个月保持增长,并连续4个月创历史新高。

而权益市场继续降温,今年5月股票型基金和混合型基金的规模分别下降1.28%和1.49%。共缩水960亿元。这一升一降背后,是投资者心态行为的双重转变——没有什么能够阻挡,国人对稳健收益的向往。

房价上涨二十年的时代里,人们崇尚“清华北大不如胆大”,加杠杆搏一搏,“单车变摩托”。2006年,宏观经济学家李迅雷写过一篇《买自己买不起的东西》的雄文,建议读者去买当时“更贵”的资产——暂时买不起,需要借钱买的资产,认为只有这样才能进入“少数人发大财”的队列。时移世易,波动是对投资者最有效的风险教育。

如今,房价回调带动租金回落,年轻人转向性价比更高的租房市场。A股过去几年的波动,也让投资者开始调整自己的风险偏好。

投资平台纷纷迎合投资者下降的风险偏好,投资者亦被平台引导强化了对“稳健”的需求,双方交织中,整个市场追逐“稳健”的大幕迅速拉开。

蚂蚁财富的“稳健理财”栏目下,产品标签已经细分到“历史月月正收益”。基金子频道里,也把债券型基金放到C位曝光。21年之前“最靓的仔”主动权益型基金,已滑落至“稳健”、“指数”之后的第四屏。

蚂蚁理财社群里,债基投资者们热衷于讨论昨天抱了几个蛋(基民把债基收益率上涨0.01%,称为抱1个蛋),股市波澜中,他们享受“数蛋”的快乐。就连用户“股性”颇重的天天基金,也把最中心的曝光给到了纯债策略。

从天弘基金近期的一份调研,我们可细致了解投资者的“稳健理财”需求:大部分投资者渴望的是“风险低、流动性好、收益能跑赢货币基金”的资产。从收益率上看,大致是年化2.5%到4%的产品——低于2.5%吸引力不够,高于4%则会引发对风险的担心。

但,利率下行中,货币基金的7日年化收益率早就跌入“1时代”。多家银行取消大额存单,利率3%以上的定期存款已很难找到。

十年来平均年收益率一路下降至6%,一线的信托虽收益达标,但这两年一些头部信托机构项目的暴雷,让人心有余悸。

从楼市、股市转移出的资金,正展开一场轰轰烈烈的重新配置。谁接住了这波“泼天富贵”?从总量上看,流入银行存款最多,今年前五个月,我国人民币存款增加9万亿元,其中,住户存款增加7.13万亿元。但从增速上看,债券基金强势领跑,领先于保险、银行理财。

国家金融监督管理总局披露的数据显示:2024年前4月,我国人身险公司的寿险原保费为15878亿元,比去年同期增长约13.8%。

同时,随着十年期国债收益率降至2.3%以下,险企投资端承压,增额终身寿险产品的预定利率去年7月刚从3.5%下调到3%,而从今年7月1日开始,一些寿险公司已上市新产品,将预定利率降到2.75%。万能险产品的最低保证利率和实际结算利率也在持续下调。去年7月最低保证利率2%以上的万能险全面停售。

银行理财的规模也在膨胀,普益标准最新监测数据显示:截至今年6月19日,银行理财产品存续规模已增长至29.29万亿元,增幅约9.3%。但这位昔日的“资管一哥”,自2017年资管新规出台,要求打破刚兑、产品全面净值化、禁止资金池模式后,存续规模数度下降,于2023年被公募基金超越,两者的增速差距也逐步拉大。

公募基金总规模在今年5月底增长4648.14亿元,创下31.24万亿元的历史新高。其中债基增速最快,资产净值规模比去年底增长11490亿元,增幅高达21.6%。债基增长的行业集中度明显,截至2024年一季度末,易方达、广发、华夏、博时、天弘基金等十五家机构,合计贡献了3296亿元的增量,占全市场规模增量的71%。

天弘基金固收部债券管理组负责人任明这样解释背后的传导逻辑:“一方面,今年以来中长期国债收益率大幅下降带动整个债券市场走牛。另一方面,居民资金加速流入保险,导致保险机构长期处于资产欠配。负债端增长后,投资端也得跟上。由于偏好长久期资产,保险机构今年在资产荒大背景下,只能增配长期国债,就进一步推升债市繁荣。”

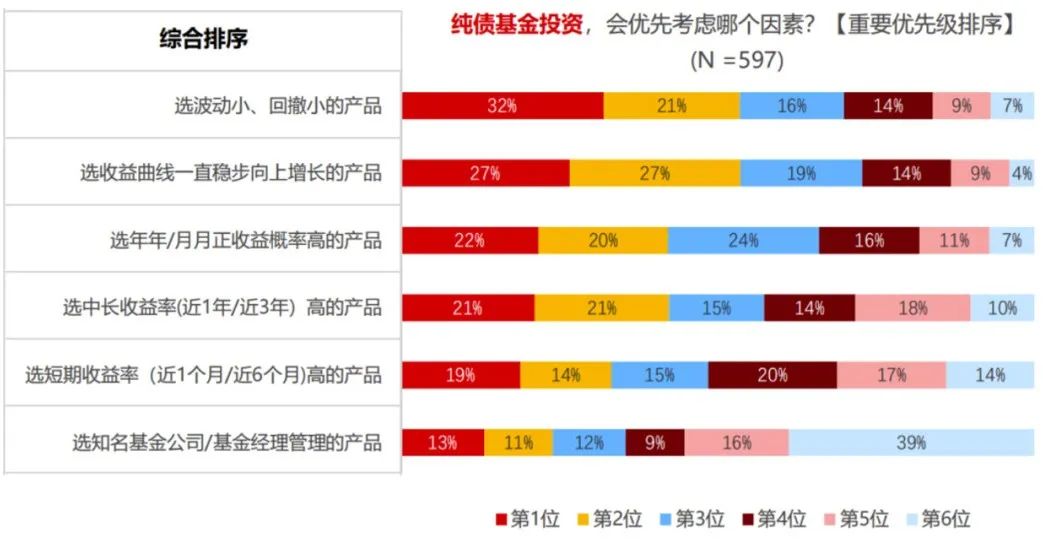

但收益率并不是投资者尤爱债基的唯一理由——天弘基金的调研结果显示,在选择债基时,用户最看重的是净值曲线的波动情况,以及正收益的概率,在此之后才会考虑收益率。

在最受关注的波动忍受程度方面,35%的投资者不能接受过程中本金出现亏损,47%的投资者可以接受本金的亏损,但需要在短时间内快速修复。

总体而言,投资者稳健理财的首要目标是“跑赢通胀”,同时进一步期待“稳健中求高收益”。在债市波动放大的当下,这一需求实则给资管机构设置了高难度目标。

债市是大机构玩家的角斗场,银行、保险、公募基金调动万亿级别的资金对决。对比债市和股市的交易数据,你就会明白二者的巨大差异。7月4日,A股沪深两市全天成交额合计5831亿元。而今年5月份,光是银行间债券市场日均成交就高达15390.2亿元,是A股的2倍多。而且债市交易都是机构大单,单笔平均成交额高达4347.1万元,其中单笔成交额在9000万元以上的交易占总成交金额的44.2%。

对于公募债基来说,最好的商业模式,是承载居民货币增量、银行表内资金增量——即承接M2增量。高收益并不是这些资金的首要目的,因此债基江湖竞争的底座,是有足够多的产品、足够多的策略来容纳这些增量,其次是能走出稳健低波动的净值曲线。

中国证券投资基金业协会数据显示,截至今年5月底,开放式公募债券基金总数达到2449支,总净值达6.46万亿。

华西证券的数据显示,截至今年一季度末,招商、南方、博时、天弘、易方达作为头部大厂,均杀入纯债基市场规模排名前20位。在不同期限的产品领域,大厂各有优势。

在中长债基金领域,博时和招商在规模上领跑,以3059亿元、2698亿元的净值规模占据排行榜冠亚军。南方基金以1481亿元排名第9,易方达1086亿元位列第19。

短债、中短债基金方面,易方达和天弘以494亿元、474亿元的净值规模位列第二、第三位。招商基金以425亿元位列第七,博时基金258亿元位列第16,南方基金199亿元位列第20。

从持有人数量上来看,天弘基金一骑绝尘。2023年,天弘旗下纯债类产品持有人户数为533万,比第二名多出104万户。其中天弘短债产品持有人数较2022年增长150%,中长债持有人数增长更是超过418%。

综合规模、持有人数、产品品类等维度来看,目前公募债基市场还处于多强对抗阶段,尚未出现绝对领先的“最强王者”。而“资产荒”下,债基玩家的竞争必不可免地走入下一阶段——追求债券收益率万分之一级别的超额收益,这也是债券收益率变动的最小单位(0.01%)。

“卷”到这一等级的投研团队,就是在推演宏观和微观趋势的变动,来判断债券收益率万分之一级别的变动,并以此制定交易策略,博取收益。

招商基金、南方基金、天弘基金这样的机构,都在围绕这个地狱级难度的目标各显其能。债基领域,也涌现出招商基金马龙、南方基金杜才超等明星基金经理。

招商基金作为银行系基金,在信用债研究方面得天独厚具有优势。信用债相对于利率债而言风险较高,因此作为风险补偿票面利息一般会高一些,赚头更大。

其债基领域的领军者马龙号称“公募债王”,目前管理的债基产品总规模超过900亿元。他管理的招商产业债券基金,就以信用债作为底仓配置长期持有,赚取相对较高的票息收益,再配置利率债作为交易型仓位,并佐以杠杆放大交易,通过波段交易“低买高卖”来赚取资本利得。

南方基金则是中国债券基金行业的“开山鼻祖”,于2002年发行了国内首支公募债券基金——南方宝元。在纯债基金方面,南方基金目前汇聚了杜才超等一批优秀的基金经理。

杜才超一方面通过积极地择时和择券获取长期绝对回报,另一方面为降低风险,积极运用国债期货等工具对持仓进行保护,降低债市波动对组合的影响。他管理的南方崇元纯债基金近三年来净值增长17.57%,远高于同类平均值10.41%。

相比招商、南方、易方达、博时等长期占据头部位置的“先行者”,天弘基金算是一个进步神速“后起之秀”。

《资管新规》出台的2017年末,债券从业人员普遍悲观,彼时的债券市场刚经历快速扩张,打破刚兑、禁止资金池后,制度红利消失,行业转而面临萎缩。

彼时,天弘基金固收团队在月坛大厦六层,进行多次“头脑风暴”,讨论《资管新规》落实后,债基管理的走向。包括副总经理陈钢、固定收益部负责人姜晓丽等几个核心基金经理在内的投研团队骨干们都先后参与了这场大讨论。他们得出一个清晰结论:

任明也是这场大讨论的参与者,他回忆说,“我们认为投资者对低波动的产品会有很旺盛的需求,我们需要提供长期回撤可控、具有更好性价比的产品”。

天弘基金固收团队将资管公司的债券投资方法总结为“宏观派”和“交易派”两个流派。研究员出身的基金经理多为“宏观派”,擅长自上而下建立宏观分析体系——从宏观经济走势、货币财政政策的变动来推演债市中长期走势,他们主要赚的是全市场的贝塔收益。

交易员出身的基金经理则多为“交易派”,会更关注机构资金的流向和仓位变化,擅于动态捕捉市场上的短期波段走势和交易机会。

2018年之前,宏观派几乎无往不利。因为此前我国宏观经济走势具有明显的规律性,一般三年一周期,反映到债市上就是一年牛市、一年熊市、一年震荡。基金经理只要踏准节奏抓住牛市发力、扛过熊市,收益就不会差。

但2018年之后,宏观周期的波动性大幅度下降,加上利率长期下行,债市上极少出现单边上涨或下跌的牛熊大行情,更多时间处于随机构资金、仓位、市场情绪等微观因素而窄幅震荡的“猴市”。

如何能将两个流派的优势融会贯通,天弘固收团队花了很长时间探索债券走势与宏观经济背离的深层逻辑。经过反复研究讨论,以及不断假设-验证-改进之后,终于在2020年打磨出了一套成熟的“天弘五周期”债券投资模型。

“天弘五周期”自上而下从宏观经济周期、货币政策周期、机构行为周期、仓位周期和情绪周期五个角度来分析市场,每个周期都由专门的基金经理跟踪分析,大家在同一套框架下充分讨论,形成对市场的判断。

借助“天弘五周期”,天弘固收团队得以前瞻债市波动、规避风险,也能通过择时交易从波动中赚取收益。任明举了个例子,如果预期下周会降息,现在是应该买入还是卖出?

这两种逻辑都可能成立,选择买入押注的是降息利好落地后,推动债券价格上涨;选择卖出则是押注“利好出尽是利空”——其他机构可能会在下周借利好落地之时“出货”。

而最终作何抉择,就由对机构投资者的行为、仓位、情绪周期研究来决定——如果拥有关键定价权的机构仓位和久期都已经很高了,那么下周他们大概率会止盈卖出,就应该提前卖。而如果机构的持仓都很低,那下周利好落地后大概率都会追买,就应该提前买入。

基于这套模型,天弘在2023年就预判到今年的三十年期国债走牛。

任明指出,房地产行业、地方政府都在降杠杆减少借贷,导致债券供给不足。央行行长潘功胜近日在陆家嘴金融论坛上的发言也印证了这一判断:当前近250万亿元的贷款余额中,房地产、地方融资平台贷款占比很大,而这一块不增反降。同时,居民资金从房地产和股市撤出,对稳健类资产有着巨大需求。供需的极大不匹配,是2024年债券牛市的根本原因。

因此,天弘固收团队2023年便提前布局三十年期国债,并在今年一季度坚定做多,接住了这波债牛的丰厚收益。

公募债基走到当下,除了要应对更加频繁的波动、争取更难“卷”到的超额收益,更是面对着日益多元化、散户化的负债端。

而个人投资者对波动的敏感度更高,他们平日里热衷“数蛋”,债市里的极端风险,是他们无法承受的——对投资行为的引导,至关重要。

2022年,债券牛市走到顶峰,短债基金规模从年初的4000亿元增至9000亿元,但天弘基金旗下多只产品公告大额限购。天弘基金固定收益部负责人姜晓丽回顾称,“客户需求非常大,销售也不理解,一直要求我们放开限购,但我们还是坚持了下来。”

“除了对净值曲线的管理,从持有人利益出发,对负债端做一些管理,比如说热钱涌入的时候,有勇气限购,把热钱挡住,这些来得容易的钱走得也快。从负债端多做文章,能避免这种事情加剧发展”,任明表示。

另一方面,利率下行中,为迎合投资者提升收益的需求,不少机构采取信用下沉的策略以获取风险补偿,但天弘对于信用下沉持审慎态度。

任明解释:“过去几年,银行表外的比如银行理财规模,几十万亿的市场,都是对接散户的,散户买的是固定收益,不知晓内部的风险,这种商业模式在卖给不懂的客户的时候,做信用下沉就是短期化的。我们公司的理念叫‘稳健理财,值得信赖’,自上而下的文化追求的是长期,特别是对老百姓的理财,所以我们对信用下沉一直是审慎的。”

不少人仍对2015-2016年的那波“资产荒”记忆犹新,同样在低利率背景下诞生,不同的是,彼时资产的供不应求,来源于低资金成本下的全面加杠杆行为;而今天,未加杠杆的资金,也变得更加谨慎。十来年间,全面加杠杆时代,快速切换到全面降杠杆的当下,背后是我国宏观经济、房地产、理财资管市场经历着的跌宕起伏的变局,和每个人生活和命运的“波动”。

很多普通人的投资经历一波三折,像朴树在《平凡之路》里唱的那样:“曾经拥有着的一切,转眼都飘散如烟”。而大部分人在经历“失落失望,失掉所有方向”的痛苦与迷茫之后,最终还是会理智地选择“向前走”。

当市场波动加剧,优质资产成“荒”,我们重新审视“稳健”二字,是收敛对风险的追逐、守住能获得的收益,也是不断锻造机体和对外界的认知,以“稳健”应对难测的世界。*以上为基金品牌推广内容,我国基金运作时间较短,不能反映股市发展所有阶段,过往历史业绩不代表未来表现,投资人应详阅《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。本文不构成个人投资建议,不代表刊登平台之观点,用户应考虑文中的任何意见、观点或结论是否符合其特定状况。基金有风险,投资需谨慎,请独立判断和决策。